2 gráficas que muestran la verdad sobre la asequibilidad de la vivienda

Hay un montón de discusiones sobre el estado actual de la asequibilidad de la vivienda para los dos grupos, los compradores de casa por primera vez y los compradores que buscan una casa más grande, y gran parte de la narrativa es empañada por una inclinación negativa. Sin embargo, la verdad es que la asequibilidad de la vivienda es mejor ahora que en casi cualquier momento de nuestra historia.

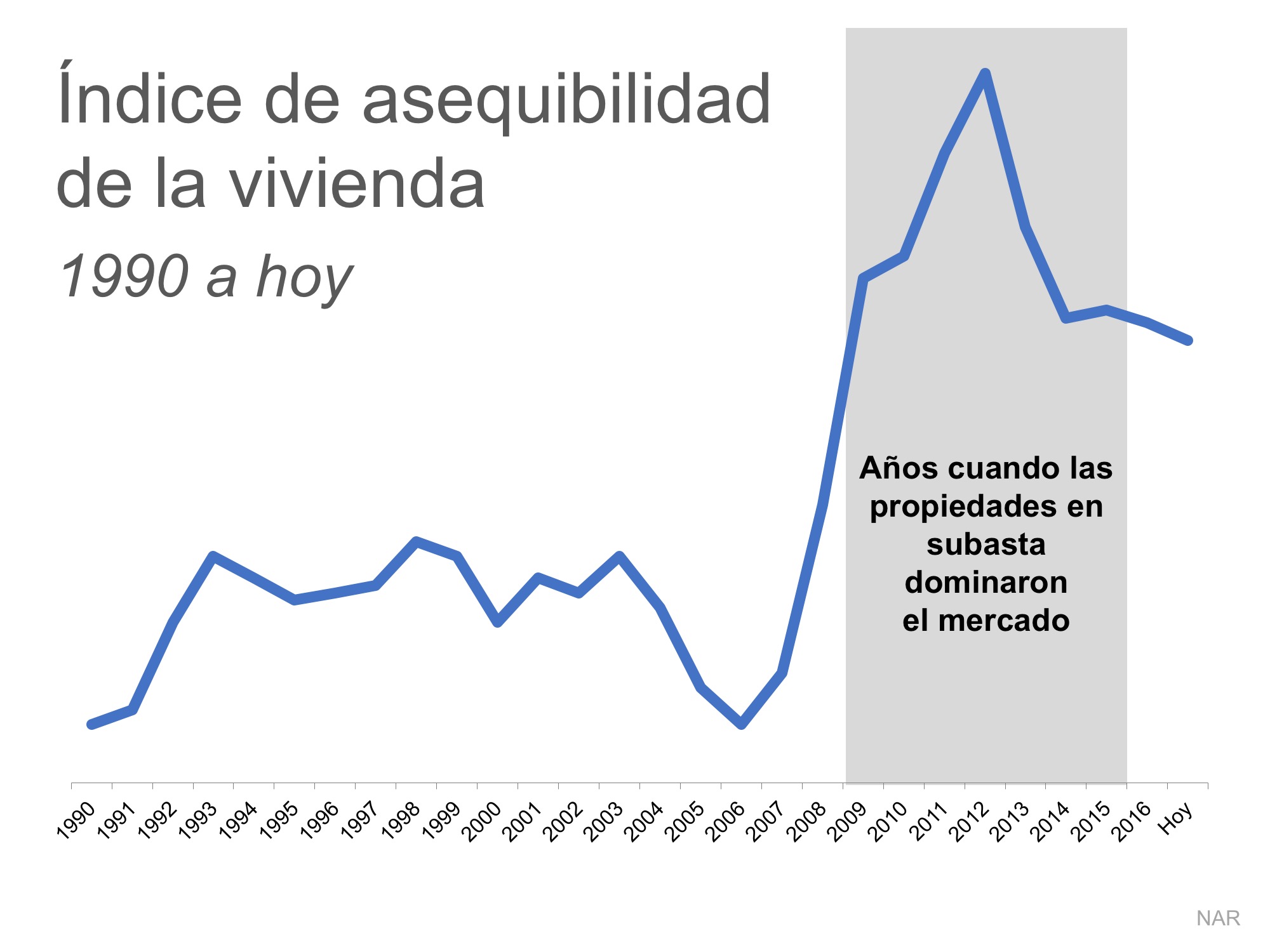

Los pesimistas están en lo correcto en el hecho que, la asequibilidad actual no es tan buena como lo ha estado en los últimos años. pero, debemos recordar que los precios de las viviendas colapsaron durante el desplome de la vivienda y las propiedades en subasta (las ejecuciones hipotecarias y las ventas por menos de la deuda) mantuvieron los valores de las casas deprimidos por años. Cuando comparamos la asequibilidad a las décadas que procedieron el colapso, se revela una historia diferente.

Aquí esta una gráfica del Índice de asequibilidad de la vivienda de la Asociación nacional de Realtors. Entre más alta la gráfica, más asequibles son las viviendas.

Podemos ver que la asequibilidad es mejor hoy que en los quince años antes del auge y la caída.

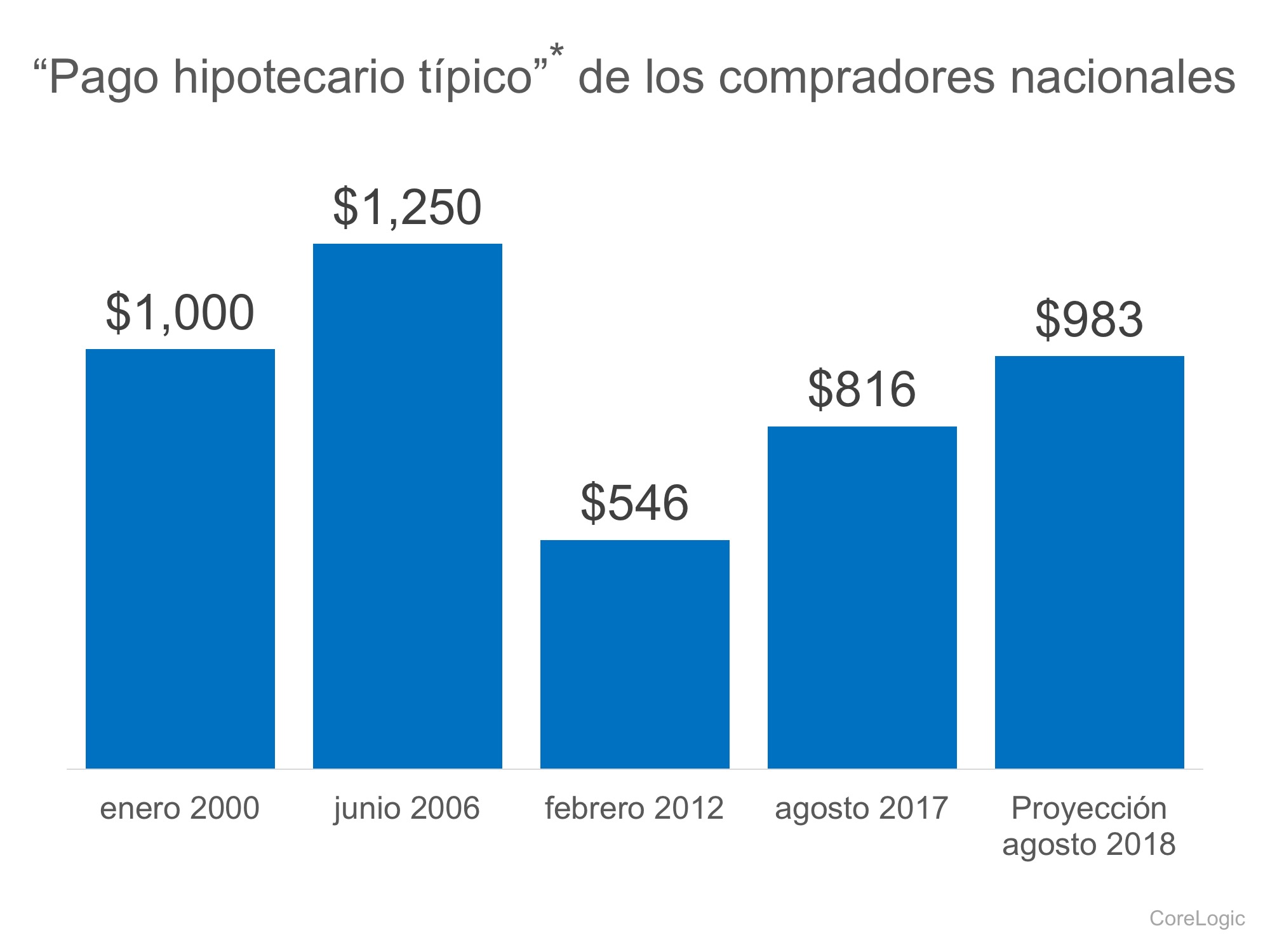

CoreLogic acaba de publicar un informe que muestra el “pago hipotecario típico” de los compradores nacionales. Aquí está la gráfica de sus hallazgos:

Revela que, aunque el pago de la vivienda ‘típico’ era menos costoso en 2012 (recuerde las propiedades en subasta), actualmente es menos costoso de lo que era en el 2000 y se proyecta que seguirá siendo menor el próximo año de lo que fue en el 2000.

En conclusión

Mark Fleming, Economista principal de First American, lo explicó mejor:

“Aunque el poder de endeudamiento para el comprador de casa potencial ha caído en relación con el punto bajo de 2012, sigue siendo alto hoy y se mantendrá alto el próximo año, en relación con el promedio a largo plazo. Si usted no quiere alquilar más y está considerando convertirse en propietario de vivienda, aun si las tasas hipotecarias aumentan el próximo año, su poder de endeudamiento seguirá siendo fuerte según las normas históricas”.

| Miembros: ¡regístrese ahora y configure su Post Personalizado & empiece a compartirlo hoy!

¿No es un miembro aun? Haga un clic aquí para aprender más acerca de la nueva función de KCM, Post Personalizados. |

|