¿Están los criterios de concesión de préstamos aumentando los precios de las viviendas?

En 2005, El presidente de la Reserva Federal, Alan Greenspan, describió los dramáticos aumentos en el valor de los bienes raíces residenciales como una “espuma en los mercados de la vivienda”. Greenspan continuó diciendo:

“El aumento en la prevalencia de los préstamos de solo-interés y la introducción de formas más exóticas de hipotecas con tasa ajustable son acontecimientos de particular interés… algunos hogares pueden estar empleando estos instrumentos para comprar casas que de otro modo serian inasequibles, y consecuentemente su uso podría añadir a las presiones en el mercado de la vivienda”.

Greenspan estaba advirtiendo que la flexibilidad de los criterios de concesión de préstamos podría llevar a un desastre. Y lo hizo.

Con los precios de las viviendas de nuevo apreciando en porcentajes muy por encima de las normas históricas, muchos se preguntan si el mercado está volviendo a ser “espumoso”. No obstante, los criterios hipotecarios son mucho más estrictos ahora, que lo que estaban en 2005.

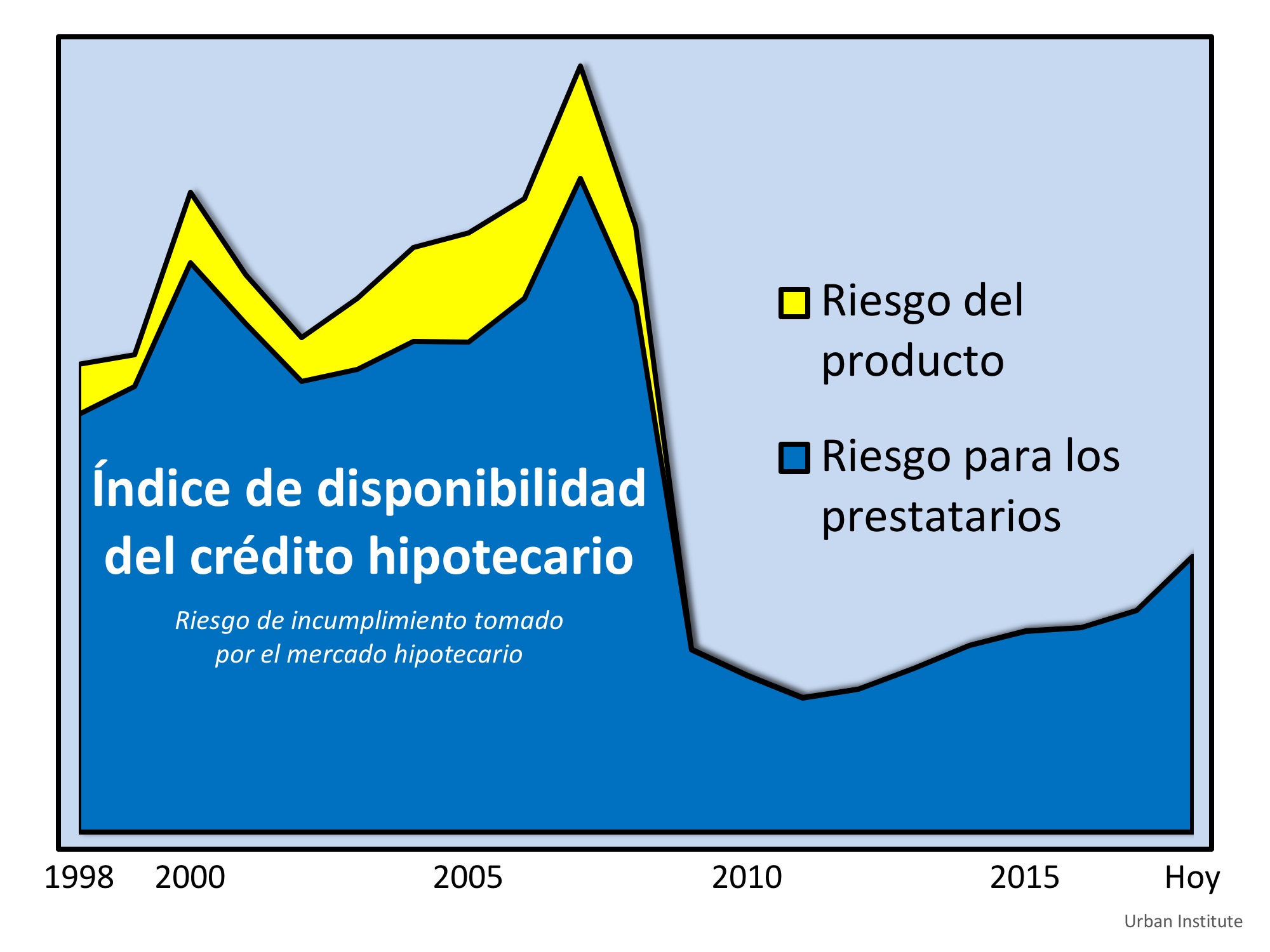

El Housing Finance Policy Center del Urban Institute emite un índice mensual que mide el porcentaje de los préstamos de compra de vivienda que son susceptibles a un impago. Un puntaje bajo indica que los prestamistas no están dispuestos a tolerar incumplimiento de pago y están imponiendo normas más estrictas a los préstamos, un puntaje alto indica que los prestamistas están dispuestos a tolerar incumplimiento de pago y están tomando más riesgo.

El Housing Credit Availability Index de julio reveló que la disponibilidad del crédito aumento al 5.9 %. Para el contexto, explicaron que:

“Queda espacio significativo para expandir con seguridad la caja del crédito. Si el riesgo predeterminado actual fuera duplicado en todos los canales, el riesgo todavía estaría bien dentro de la norma de antes de la crisis de 12.5 por ciento desde 2001 a 2003 para todo el mercado hipotecario”.

Aquí esta una gráfica que representa las conclusiones del Urban Institute:

En Conclusión,

Aunque puede ser un poco más fácil conseguir una hipoteca hoy de lo que era hace un año, los criterios de concesión de préstamos no están nada cerca de donde estaban durante el desarrollo de la burbuja de la vivienda.

| Miembros: ¡regístrese ahora y configure su Post Personalizado & empiece a compartirlo hoy!

¿No es un miembro aun? Haga un clic aquí para aprender más acerca de la nueva función de KCM, Post Personalizados. |

|