El costo de no pagar PMI

Ahorrar para un pago inicial es a menudo el obstáculo más grande para un comprador por primera vez ya que los ingresos medios, los alquileres, y los precios de las casas varían dependiendo de donde usted vive.

Hay un error común entre los compradores de vivienda, que se requiere un pago inicial del 20 por ciento, y es esta creencia limitante la que a menudo añade meses y a veces incluso años al proceso de la compra de una vivienda.

Por lo tanto, si usted puede comprar una vivienda con menos de un pago inicial del 20 %… ¿Por qué no hay más gente haciendo exactamente eso?

Una respuesta posible: El seguro privado de vivienda (PMI por sus siglas en inglés)

Freddie Mac define el ‘PMI’ como:

“Una póliza de seguro que protege al prestamista si usted no puede pagar su hipoteca. Es una cuota mensual, incluida en el pago de su hipoteca, que se requiere para todos los prestamos conformes y convencionales que tienen menos del 20 % de pago inicial.

Una vez usted crea plusvalía del 20 % en su casa, usted puede cancelar su ‘PMI’ y quitar ese gasto del pago de su hipoteca”.

Como prestatario, usted paga las primas mensuales por la póliza del seguro, y el prestamista es el beneficiario. El costo mensual de su PMI depende del valor de la casa, la cantidad del pago inicial, y la puntuación de su crédito.

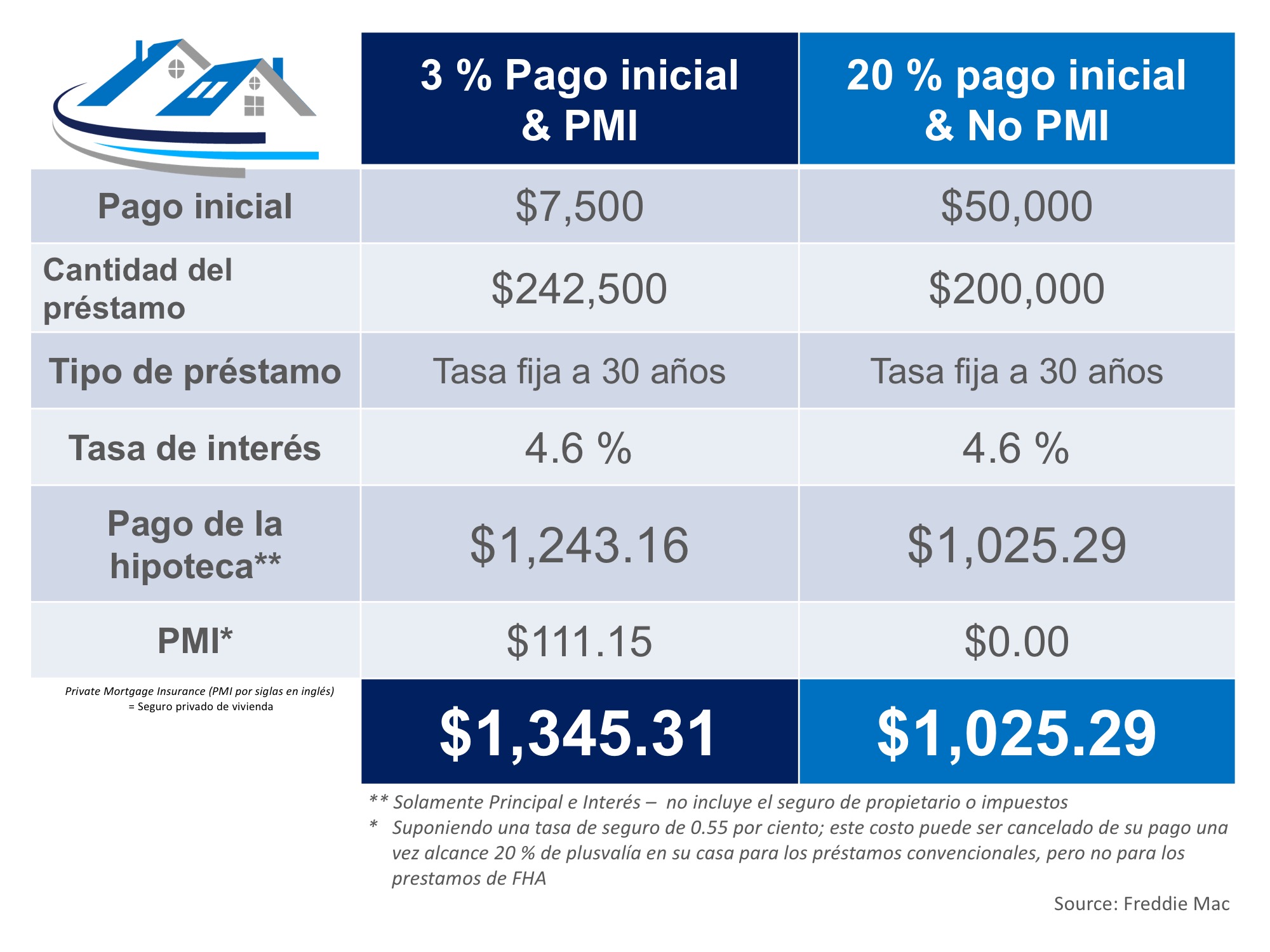

A continuación, está una tabla que muestra la diferencia en el pago hipotecario mensual para una casa de $250,000 con un 3 % de pago inicial & ‘PMI’, comparado con un 20 % de pago inicial sin “PMI’:

Lo primero que notamos al mirar la tabla de arriba es sin duda $320 adicionales al mes que usted gastaría en el costo mensual de su hipoteca. Lo segundo que debe destacarse es que ¡Un pago inicial del 20 % es de $50,000!

Si usted está comprando su primera casa, $50,000 es una gran suma de dinero que requiere disciplina y sacrificio para ahorrar. Muchos compradores por primera vez ahorran por 5 a 10 años antes de comprar sus casas.

Para ahorrar $50,000 en 10 años, ellos necesitarían ahorrar cerca de $420 por mes. Por otro lado, si ahora los mismos $420 al mes, podría pagar un pago inicial del 3 % en menos de un año y medio.

En un artículo reciente de My Mortgage Insider, ellos explicaron lo que podría pasar en el mercado mientras usted está esperando para ahorrar un pago inicial más alto:

“El tiempo que se tarda en ahorrar un pago inicial (más grande) podría significar precios de la vivienda más altos y requisitos más estrictos en el futuro. Para muchos compradores, podría resultar mucho más barato y rápido optar por la hipoteca del 3 % de pago inicial inmediatamente”.

El artículo continúo diciendo:

“Dado que los inquilinos típicamente dedican un mayor porcentaje de sus ingresos a la vivienda que los propietarios de casa, proporcionar opciones flexibles de pago inicial puede ayudar a los inquilinos con ganancia sólidas a comprar una casa – y obtener una hipoteca con tasa fija con los pagos al principal y el interés que no van a aumentar durante la vida del préstamo”.

Si la perspectiva de tener que parar PMI le está deteniendo de comprar una casa hoy, Freddie Mac tiene este consejo,

“Sin duda es un costo añadido, pero es lo que le está permitiendo compra ahora y empezar a crear patrimonio en vez de esperar de 5 a 10 años para acumular suficientes ahorros para un pago inicial del 20 %”.

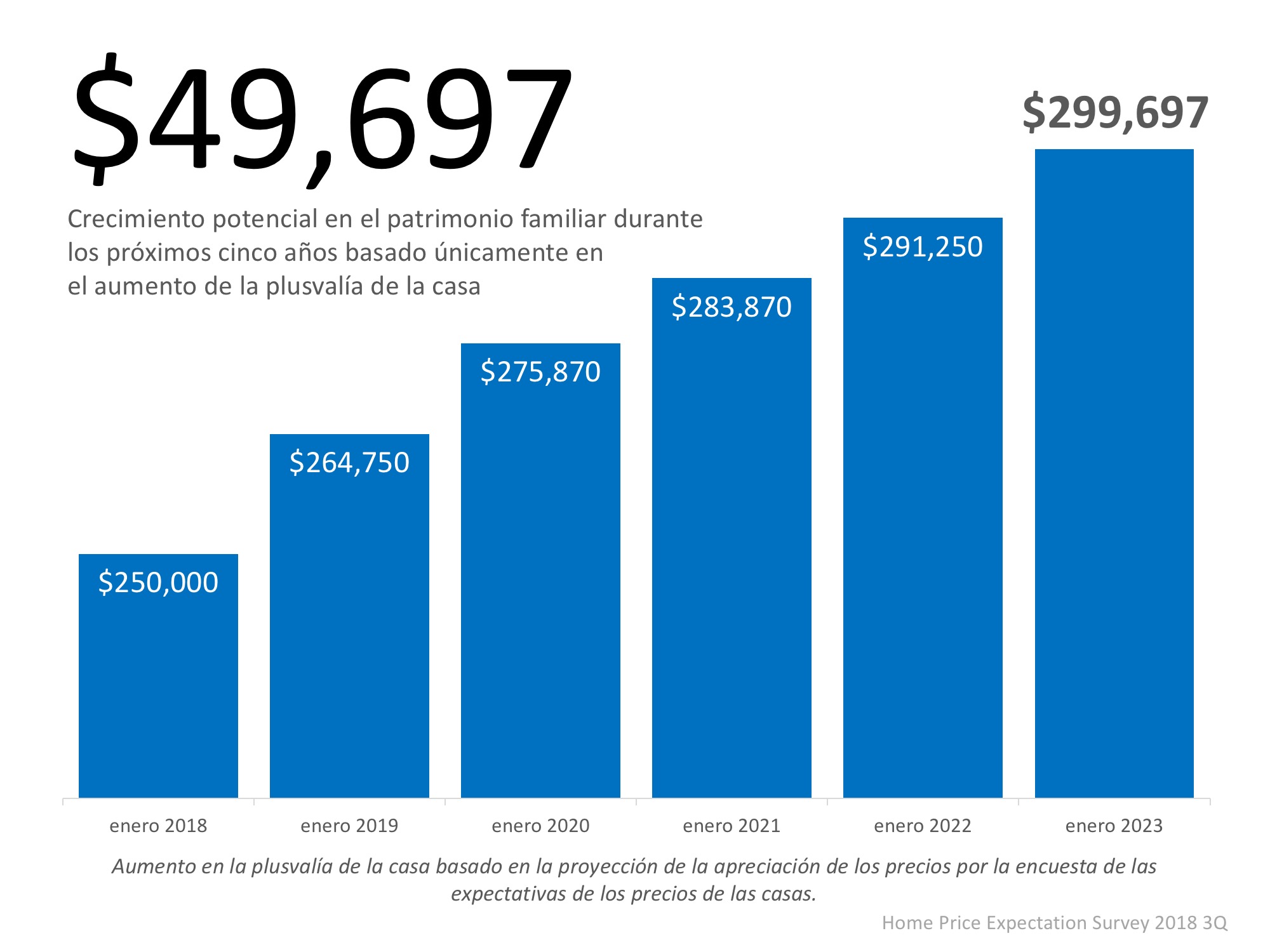

Basado en los resultados de la Encuesta de las expectativas de los precios de las casas más reciente, un propietario de vivienda que compro una casa de $250,000 en enero ganaría $50,000 en plusvalía basándose solamente en la apreciación del precio de la casa (como se muestra a continuación).

En conclusión

Si usted tiene preguntas en cuanto a si usted debería comprar ahora o esperar hasta que usted ahorre un pago inicial grande, reunámonos para explicarle las condiciones de nuestro mercado y ayudarle a tomar la mejor decisión para usted y su familia.

| Miembros: ¡regístrese ahora y configure su Post Personalizado & empiece a compartirlo hoy!

¿No es un miembro aun? Haga un clic aquí para aprender más acerca de la nueva función de KCM, Post Personalizados. |

|