Los números de las indulgencias son más bajos de lo esperado

Originalmente, algunos analistas de la industria de la vivienda estaban preocupados de que el programa de indulgencias hipotecarias (que permite a las familias retrasar los pagos a una fecha posterior) podría llevar a un aumento de las ejecuciones hipotecarias cuando terminen las indulgencias. Algunos incluso temían que pudiéramos revivir el desplome de la vivienda de 2006 a 2008 de nuevo. Sin embargo, eso parece poco probable al examinar los datos.

Según informó Odeta Kushi, economista principal adjunta de First American:

“A pesar de la moratoria federal de las ejecuciones hipotecarias, había temor de que hasta el 30 % de los propietarios de viviendas requerirían indulgencias, lo que finalmente llevaría a un tsunami de ejecuciones hipotecarias. La indulgencia no alcanzó el 30 %, sino que alcanzó un máximo del 8.6 % y ha estado disminuyendo constantemente desde entonces”.

Según los datos mas actuales de Black Knight, el porcentaje de las casas con indulgencias ha caído al 7.4 %. El informe también da la disminución de las cifras en bruto:

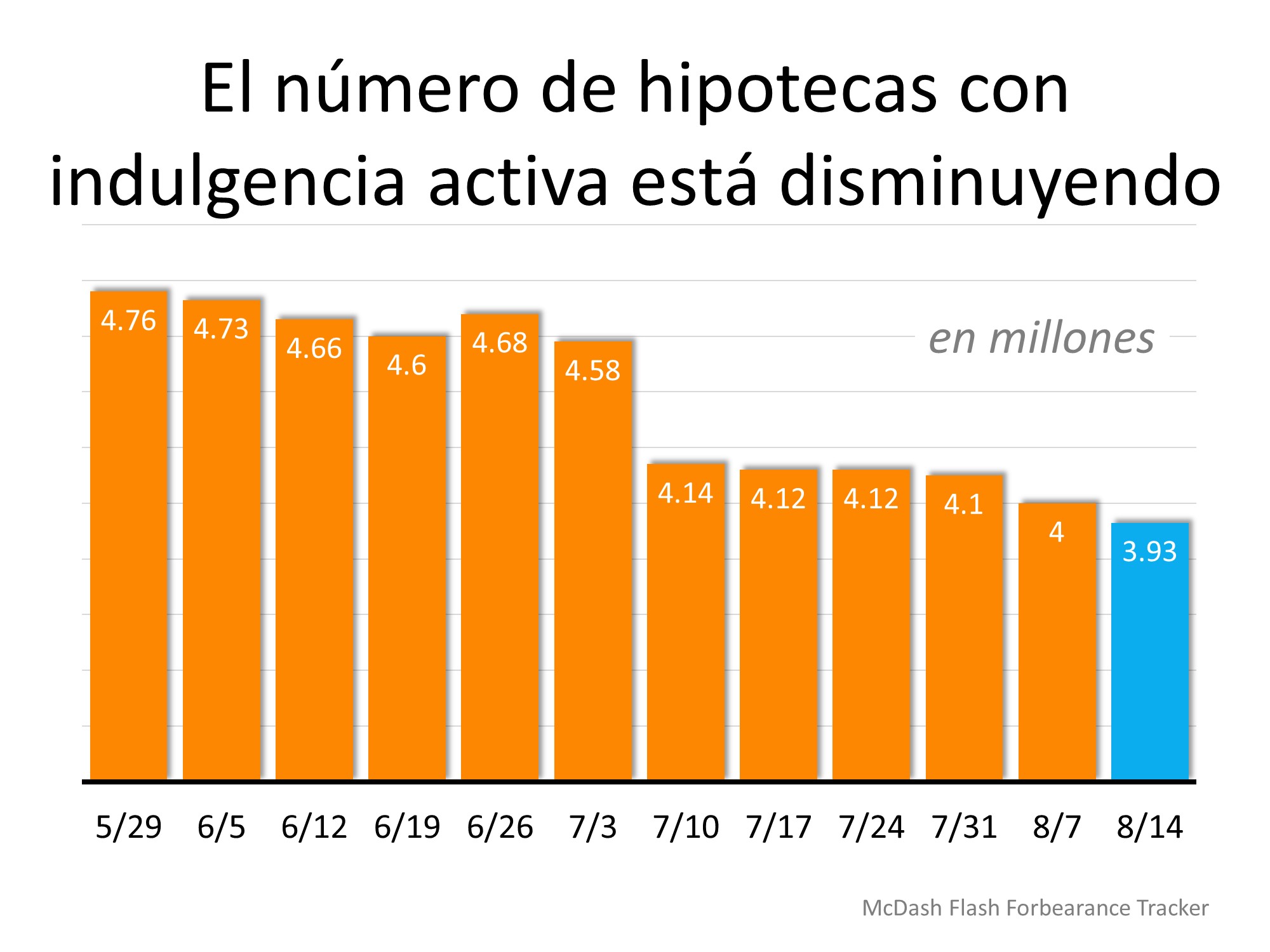

“La tendencia general de mejora gradual en el número de hipotecas con indulgencia activa continua. Según los últimos datos del ‘McDash Flash Forbearance Tracker’ de Black knight, El número de hipotecas con indulgencia activa disminuyó otros 71,000 durante la semana pasada, empujando el total a menos de 4 millones por primera vez desde comienzos de mayo”.

Aquí hay una gráfica que muestra la disminución de las indulgencias en los últimos meses:

El informe también explica que, en general, la actividad de indulgencias disminuyó con un 10 % menos de solicitudes nuevas de indulgencias para la vivienda y casi un 40 % menos de renovaciones.

¿Qué pasa con las posibles ejecuciones hipotecarias una vez que terminan las indulgencias?

Kushi también aborda esta pregunta:

“Hay dos razones principales por las que es poco probable que esta crisis produzca una ola de ejecuciones hipotecarias similar a la recesión de 2008. En primer lugar, el mercado de la vivienda está en una posición mucho mas fuerte en comparación con la década pasada. acompañado de normas crediticias más rigurosas, la relación deuda-ingreso de los hogares se encuentra en un mínimo en cuatro décadas y la plusvalía de las casas cerca de un máximo en tres décadas. De hecho, hasta ahora, los datos de MBA indican que la mayoría de los propietarios de vivienda que aprovecharon los programas de indulgencia de pagos se mantienen al día en su hipoteca o están pagando el préstamo a través de la venta de la vivienda o una refinanciación. En segundo lugar, esta recesión impulsada por el sector de los servicios está afectando desproporcionadamente a los inquilinos”.

Hay un desafío potencial

Hoy, las opciones disponibles para los propietarios evitarán un gran aumento en las ejecuciones hipotecarias. Eso es bueno no solo para las familias afectadas, sino para el mercado general de la vivienda. Sin embargo, un estudio reciente de Fannie Mae revela que muchos estadounidenses no saben que tienen opciones.

Es imperativo que las familias potencialmente afectadas entiendan mejor los programas de alivio hipotecario disponibles para ellos, para su situación personal de la vivienda y para el mercado de bienes raíces en general.

En conclusión

Si los estadounidenses comprenden completamente sus opciones y toman buenas decisiones con respecto a esas opciones, la desaceleración económica actual no necesita llegar a una ejecución hipotecaria masiva.

| Miembros: ¡regístrese ahora y configure su Post Personalizado & empiece a compartirlo hoy!

¿No es un miembro aun? Haga un clic aquí para aprender más acerca de la nueva función de KCM, Post Personalizados. |

|