Compradores bumerán: La mayoría califican para financiamiento en 2-3 años

Según un estudio nuevo de Lending Tree, los estadounidenses que se han declarado en bancarrota tal vez puedan reconstruir suficiente crédito para calificar por un préstamo hipotecario en tan poco como 2-3 años.

Esto es un claro contraste con la creencia de que muchos tienen que esperar 7-10 años para que la bancarrota sea removida de sus informes de crédito antes de intentar solicitar un préstamo hipotecario, personal o para un auto.

El estudio analizó más de un millón de solicitudes de préstamos hipotecarios, personales, y para un auto y comparó los prestatarios que tenían una bancarrota en su informe de crédito versus aquellos que no, para averiguar el “costo de la bancarrota”.

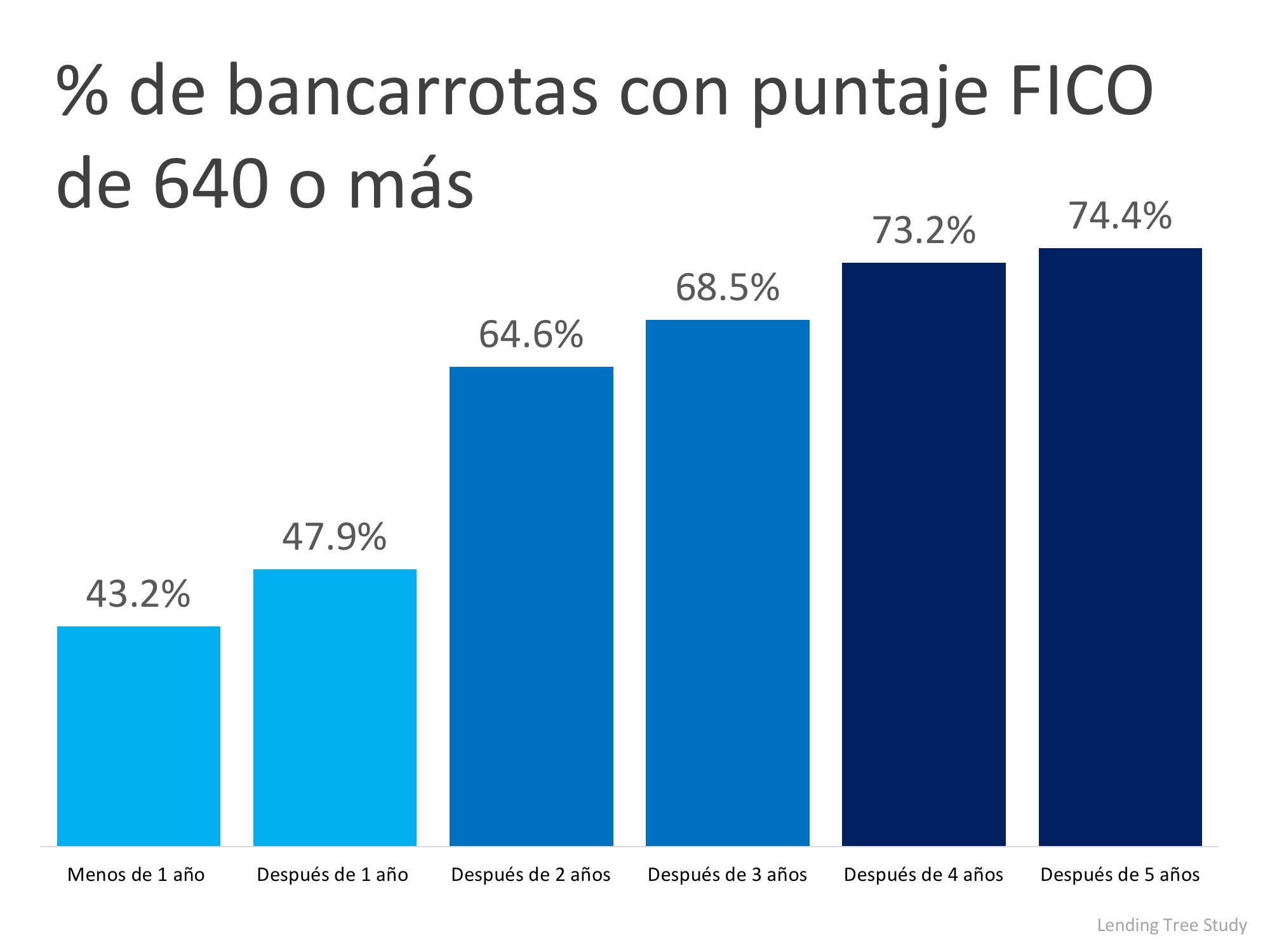

El estudio encontró que el 43.2 % de los estadounidenses que se declararon en bancarrota fueron capaces de reparar su crédito a una puntuación FICO® de 640 en menos de un año. El porcentaje de aquellos que alcanzaron una puntuación FICO® de 640 aumentó a casi el 75 % después de 5 años. El desglose completo de los hallazgos se utilizó para crear la gráfica a continuación.

Los estadounidenses que pudieron reparar su puntaje de crédito a un rango de 720-739 a tres años de la declaración, pudieron obtener las mismas opciones de financiamiento que aquellos que nunca se declararon en bancarrota.

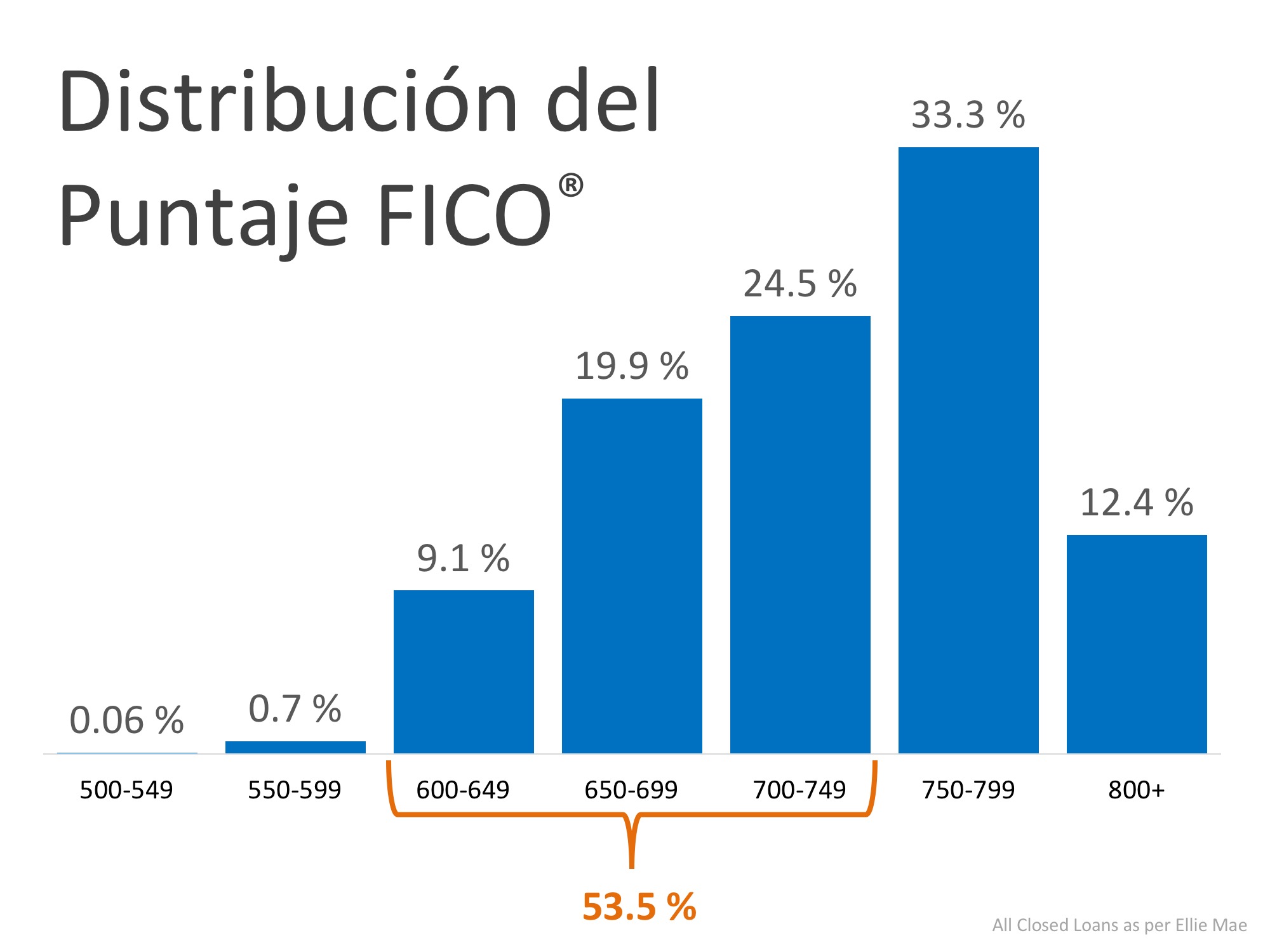

Según el último ‘Origination Insights Report’ de Ellie Mae, 53.5 % de aquellos que fueron aprobados para un préstamo hipotecario tuvieron en puntaje FICO entre 600-749 el mes pasado. Esta es una gran noticia para los estadounidenses que están buscando volver a entrar al mercado de la vivienda.

Raj Patel, director de restauración de crédito & servicios relacionados con la deuda de Lending Tree dijo esto:

“La gente puede pensar que declararse en bancarrota podría ponerlo fuera del mercado de préstamos por siete a diez años, pero este estudio muestra que es posible reconstruir su crédito a una calidad de buen crédito”.

“La investigación de Lending Tree encontró que muy pocos de los que se declaran en bancarrota les cuesta más trabajo [obtener una hipoteca] que aquellos que no se han declarado en bancarrota”.

En Conclusión,

Si usted es uno de los millones de estadounidenses que se han declarado en bancarrota y piensa que tiene que esperar 7-10 años para hacer que su sueño de volver a ser propietario de vivienda se convierta en realidad, reunámonos para averiguar si usted califica ahora.

| Miembros: ¡regístrese ahora y configure su Post Personalizado & empiece a compartirlo hoy!

¿No es un miembro aun? Haga un clic aquí para aprender más acerca de la nueva función de KCM, Post Personalizados. |

|