Explicando las tasas hipotecarias actuales

Si está siguiendo las tasas hipotecarias porque sabe que tienen un impacto en sus costos de endeudamiento, es posible que se pregunte qué les depara el futuro. Desafortunadamente, no hay una manera fácil de responder a esa pregunta porque las tasas hipotecarias son notoriamente difíciles de pronosticar.

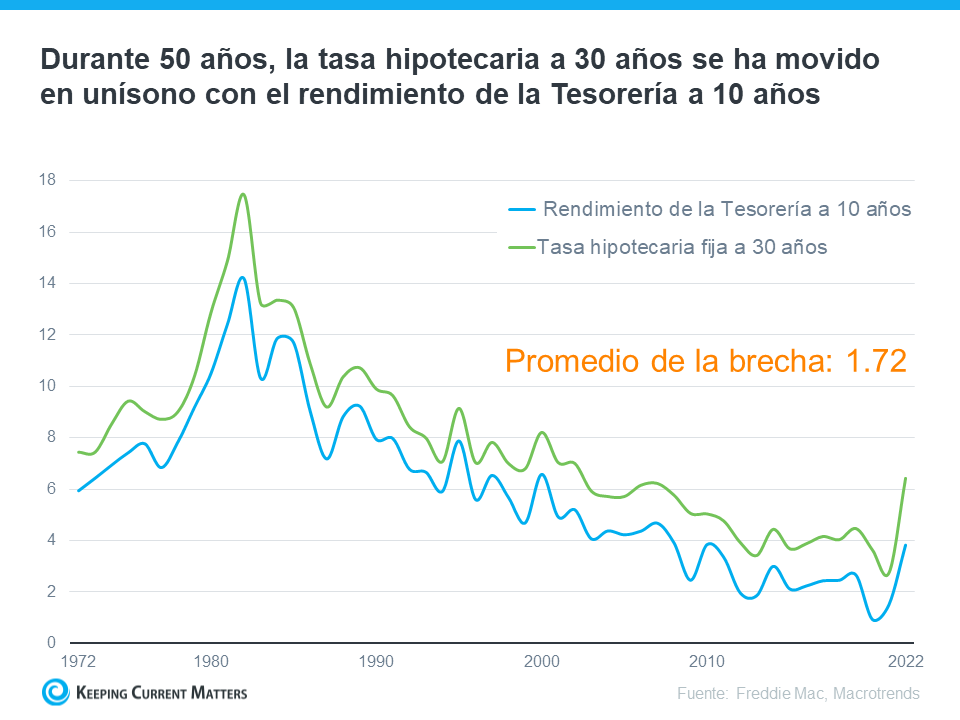

Pero, hay una cosa que históricamente es un buen indicador de lo que sucederá con las tasas, y esa es la relación entre la tasa hipotecaria a 30 años y el rendimiento de la Tesorería a 10 años. Aquí hay una gráfica que muestra esas dos métricas desde que Freddie Mac comenzó a mantener registros de las tasas hipotecarias en 1972:

Como muestra la gráfica, históricamente, el promedio de la brecha entre los dos en los últimos 50 años fue de 1.72 puntos porcentuales (también conocido comúnmente como 172 puntos básicos). Si observa la línea de tendencia, puede ver, cuando el rendimiento de la Tesorería tiende al alza, las tasas hipotecarias generalmente responderán. Y, cuando el rendimiento de la Tesorería cae, las tasas hipotecarias tienden a seguir. Si bien generalmente se mueven sincronizadas de esta manera, la brecha entre los dos se ha mantenido alrededor de 1.72 puntos porcentuales durante bastante tiempo. Pero, lo que es crucial notar es que la brecha se está ampliando mucho más allá de la norma últimamente (vea la gráfica a continuación):

Si se está preguntando: ¿qué está empujando la brecha más allá de su promedio típico? Es principalmente debido a la incertidumbre en los mercados financieros. Factores como la inflación, otros impulsores económicos, la política y las decisiones de la Reserva Federal (la Fed) están influyendo en las tasas hipotecarias y en una brecha cada vez mayor.

¿Por qué esto es importante para usted?

Esto puede parecer demasiado técnico y granular, pero he aquí por qué los compradores de casas como usted deben entender la brecha. Significa que, según la brecha histórica normal entre los dos, hay espacio para que las tasas hipotecarias mejoren hoy.

Y, los expertos creen que eso es lo que se avecina mientras la inflación continúe enfriándose. Como explica Odeta Kushi, Economista Principal Adjunta de First American:

“Es razonable suponer que la brecha y, por lo tanto, las tasas hipotecarias retrocederán en la segunda mitad del año si la Fed quita el pie del pedal del ajuste monetario. Sin embargo, es poco probable que la brecha vuelva a su promedio histórico de 170 puntos básicos, ya que algunos riesgos están aquí para quedarse”.

Del mismo modo, un artículo de Forbes dice:

“Aunque los observadores del mercado de la vivienda esperan que las tasas hipotecarias permanezcan elevadas en medio de la incertidumbre económica en curso y la guerra de alza de tasas de la Reserva Federal contra la inflación, ellos creen que las tasas alcanzaron su punto máximo el otoño pasado y disminuirán, hasta cierto punto, más adelante este año, salvo sorpresas imprevistas”.

En conclusión

Si usted es un comprador de casa por primera vez o un propietario actual que está pensando en mudarse a una casa que se adapte mejor a sus necesidades actuales, manténgase al tanto de lo que está sucediendo con las tasas hipotecarias y lo que los expertos piensan que sucederá en los próximos meses.

| Miembros: ¡regístrese ahora y configure su Post Personalizado & empiece a compartirlo hoy!

¿No es un miembro aun? Haga un clic aquí para aprender más acerca de la nueva función de KCM, Post Personalizados. |

|