Por qué no debe temer el regreso de las hipotecas con tasa ajustable

Si recuerda la crisis de la vivienda en 2008, puede recordar cuán populares eran las hipotecas con tasa ajustable (ARM, por sus siglas en inglés)) en ese entonces. Y después de años de ser prácticamente inexistente, más personas están volviendo a usar las hipotecas con tasa ajustable al comprar una casa. Analicemos por qué está sucediendo eso y por qué esto no es motivo de preocupación.

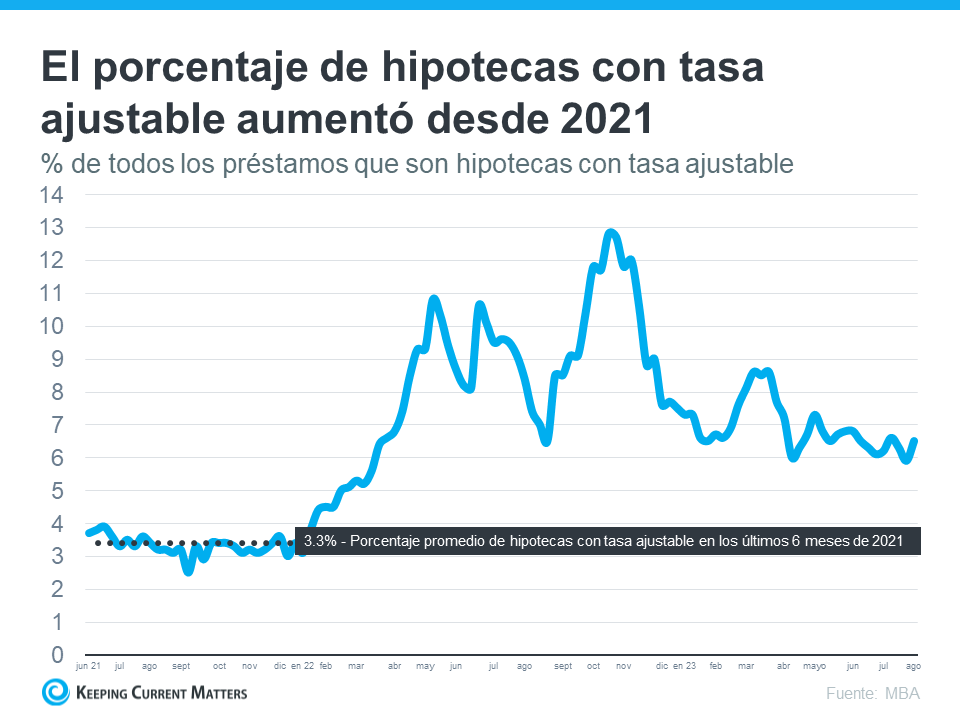

Por qué las hipotecas con tasa ajustable han ganado popularidad recientemente

Esta gráfica utiliza datos de la Asociación de Banqueros Hipotecarios (MBA, por sus siglas en inglés) para mostrar cómo ha aumentado el porcentaje de las hipotecas con tasa ajustable en los últimos años:

Como indica la gráfica, después de haber estado alrededor del 3 % de todas las hipotecas en 2021, el año pasado muchos propietarios recurrieron a hipotecas con tasa ajustable nuevamente. Hay una explicación simple para ese aumento. El año pasado fue cuando las tasas hipotecarias subieron drásticamente. Con mayores costos de endeudamiento, algunos propietarios decidieron tomar este tipo de préstamo porque los costos de endeudamiento tradicionales eran altos, y la hipoteca con tasa ajustable les dio una tasa más baja.

Por qué las hipotecas con tasa ajustable de hoy no son como las del 2008

Para poner las cosas en perspectiva, recordemos que estas no son como las hipotecas con tasa ajustable que se hicieron populares antes de 2008. Parte de lo que causó el colapso de la vivienda fueron las normas flexibles de otorgamiento de préstamos. En aquel entonces, cuando un comprador obtenía una hipoteca con tasa ajustable, los bancos y prestamistas no requerían prueba de su empleo, activos, ingresos, etc. Básicamente, las personas recibían préstamos que no deberían haber sido otorgados. Esto puso a muchos propietarios en problemas porque no podían pagar los préstamos para los que nunca tuvieron que calificar en primer lugar.

Esta vez, las normas de otorgamiento de préstamos son diferentes. Los bancos y los prestamistas aprendieron de la crisis, y ahora verifican los ingresos, los activos, el empleo y más. Esto significa que los compradores de hoy realmente tienen que calificar para sus préstamos y demostrar que podrán pagarlos.

Archana Pradhan, Economista de CoreLogic, explica la diferencia entre entonces y ahora:

“Alrededor del 60 % de las hipotecas con tasa ajustable (ARM) que se originaron en 2007 fueron préstamos de baja o ninguna documentación… Del mismo modo, en 2005, el 29 % de los prestatarios de las hipotecas con tasa ajustable tenían puntajes de crédito inferiores a 640… Actualmente, casi todos los préstamos convencionales, incluidas las hipotecas con tasa ajustable y las hipotecas con tasa fija, requieren documentación completa, se amortizan y se otorgan a prestatarios con puntajes de crédito superiores a 640”.

En términos simples, Laurie Goodman del Urban Institute enfatiza este punto diciendo:

“Las hipotecas con tasa ajustable que tenemos hoy no son más riesgosas que otros productos hipotecarios y sus pagos mensuales más bajos podrían aumentar el acceso a la propiedad de la vivienda para más compradores potenciales”.

En conclusión

Si le preocupa que las hipotecas con tasa ajustable de hoy sean como las de la crisis de la vivienda, tenga la seguridad de que las cosas son diferente esta vez.

Y, si es la primera vez que compra una casa y desea obtener más información sobre las opciones de préstamos que podrían ayudarle a superar los desafíos actuales de la asequibilidad, comuníquese con un prestamista de confianza.

| Miembros: ¡regístrese ahora y configure su Post Personalizado & empiece a compartirlo hoy!

¿No es un miembro aun? Haga un clic aquí para aprender más acerca de la nueva función de KCM, Post Personalizados. |

|