Lo que no le dicen los titulares sobre las ejecuciones hipotecarias

Probablemente haya visto los titulares que decían “las ejecuciones hipotecarias están en aumento”, y quizá su mente saltó directamente a 2008. Eso es comprensible. Mucha gente recuerda ese desplome y todas las ejecuciones hipotecarias que ocurrieron durante ese tiempo, y esperan que algo así no vuelva a ocurrir.

Pero esto no es una repetición de lo que ocurrió entonces. Aquí tiene el contexto para demostrarlo.

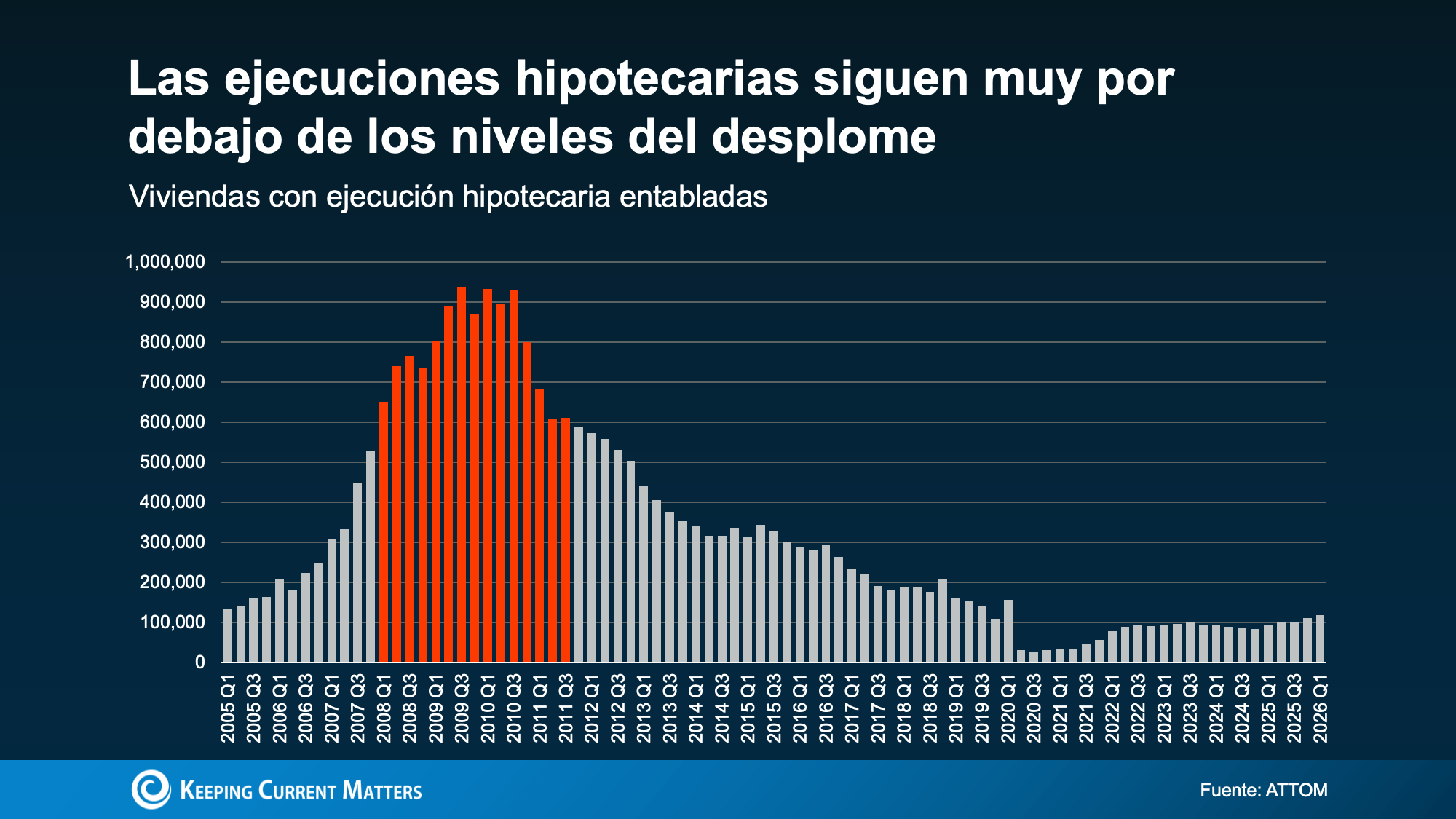

Las ejecuciones hipotecarias están aumentando, pero siguen siendo históricamente bajas

Sí, las ejecución hipotecaria entabladas han aumentado un 26 % respecto al año pasado, según ATTOM. Y llevan subiendo cinco trimestres consecutivos. Esa es una tendencia real a la que vale la pena prestar atención. Pero la imagen completa no da miedo como sugieren los titulares.

La realidad es que el aumento que estamos viendo es señal de que el mercado se está normalizando.

Aquí hay algo importante que debe saber sobre esta gráfica. Los números extremadamente bajos que ve en el 2020 y 2021 no representan lo que es “normal”. Fue entonces cuando el gobierno impuso una moratoria sobre las ejecuciones hipotecarias para ayudar a los propietarios a superar la pandemia. Esos años fueron una excepción, no la línea base.

En cambio, comparemos dónde estamos hoy con 2017, 2018 y 2019, los últimos años en que el mercado funcionó con normalidad. Los números actuales siguen siendo más bajos. Así que ni siquiera hemos vuelto a lo habitual, todavía. Eso significa que esto no puede ser un desplome. (ver la gráfica más abajo):

Aunque las cifras actuales se acercan a los niveles previos a la pandemia, siguen por debajo de las normas históricas. Y solo hay que ver lo que ocurría alrededor de 2008. Incluso con el aumento reciente, estamos lejos de esos niveles. Este es un mercado que vuelve a la normalidad, no uno que se dirige hacia una crisis.

Aunque las cifras actuales se acercan a los niveles previos a la pandemia, siguen por debajo de las normas históricas. Y solo hay que ver lo que ocurría alrededor de 2008. Incluso con el aumento reciente, estamos lejos de esos niveles. Este es un mercado que vuelve a la normalidad, no uno que se dirige hacia una crisis.

Por qué la situación actual de la plusvalía lo cambia todo

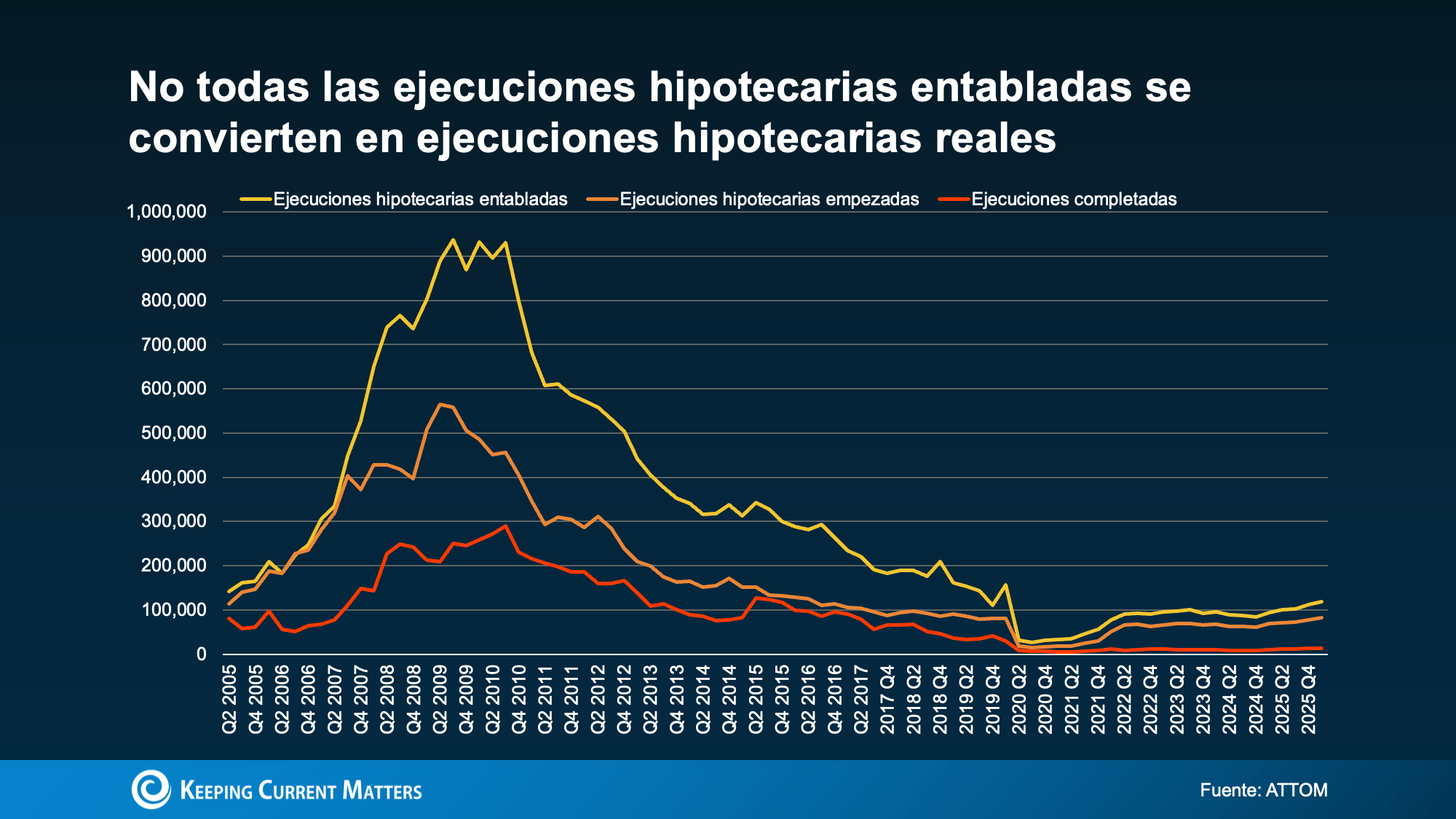

La mayoría de esas ejecuciones entabladas ni siquiera terminarán en una ejecución hipotecaria completada. Esto se debe a que los propietarios de hoy tienen algo que la mayoría de la gente en 2008 simplemente no tenía. Y eso es la plusvalía.

El propietario promedio hoy en día cuenta con aproximadamente $295,000 dólares en plusvalía de la vivienda, según Cotality. En el 2008, muchas personas debían más de lo que valían sus casas. Vender no era una opción. Y la ejecución hipotecaria era a menudo la única puerta disponible.

Hoy en día, eso no es así. Si usted tiene suficiente plusvalía para cubrir lo que debe y el costo de vender, podría vender su casa, pagar sus deudas, proteger su crédito y, potencialmente, salir con dinero en su bolsillo.

Es una situación completamente diferente a la que vivieron los propietarios durante el último desplome, y es una de las razones principales por las que es poco probable que las ejecuciones hipotecarias se descontrolen como ocurrió entonces.

Mire la gráfica a continuación. Muestra datos de las ejecuciones hipotecarias de ATTOM desde 2005. Así es como se lee:

- La línea amarilla rastrea todas las ejecuciones hipotecarias entabladas.

- La línea naranja rastrea las ejecuciones hipotecarias empezadas, lo que significa que el proceso ha comenzado oficialmente.

- Y la línea roja en la parte inferior sigue las ejecuciones hipotecarias completadas (aquellas en las que un propietario realmente perdió su casa).

¿Ve cómo la línea roja se mantiene muy por debajo de las otras dos? Esa brecha cuenta la historia verdadera. Muchos propietarios que entran en el proceso de ejecución hipotecaria nunca acaban perdiendo su vivienda porque primero encuentran otra salida.

¿Ve cómo la línea roja se mantiene muy por debajo de las otras dos? Esa brecha cuenta la historia verdadera. Muchos propietarios que entran en el proceso de ejecución hipotecaria nunca acaban perdiendo su vivienda porque primero encuentran otra salida.

La plusvalía actual es una de las razones principales de ello. Así que, incluso las ejecuciones entabladas que estamos viendo ahora no acabarán todas en una ejecución hipotecaria.

Si usted está pasando por un mal momento, tiene más opciones de las que cree

Quizá usted va atrasado con los pagos. Quizá esté estresado por lo que viene después. Es un lugar increíblemente difícil, pero es importante saber que no pagar uno o dos meses no significa automáticamente que vaya a perder su casa.

Los bancos prefieren trabajar con usted antes que ejecutar la hipoteca. También es un proceso complicado y costoso para ellos. A menudo ellos están dispuestos a establecer un plan de pago, ofrecer una tolerancia (una pausa temporal o reducción en sus pagos) o modificar su préstamo para que sea más manejable a largo plazo.

Solo tenga en cuenta que cuanto antes se comunique con su prestamista, más opciones tendrá. En algunos estados (aquellos que no exigen que el proceso de ejecución hipotecaria pase por un tribunal) las cosas pueden avanzar más rápido de lo que la gente espera. Adelantarse a esto desde el principio le da a usted y a su prestamista más margen para encontrar una solución.

Y si vender tiene más sentido para su situación, un agente en bienes raíces puede ayudarle a entender cuánto vale su casa y si vale la pena explorar ese camino.

En conclusión

Las ejecuciones hipotecaria entabladas pueden estar aumentando, pero siguen siendo bajas. Y la plusvalía que la mayoría de los propietarios tienen hoy en día es una razón clave por la que esto no se parece en nada al 2008.

| Miembros: ¡regístrese ahora y configure su Post Personalizado & empiece a compartirlo hoy!

¿No es un miembro aun? Haga un clic aquí para aprender más acerca de la nueva función de KCM, Post Personalizados. |

|