Lo que la mayoría de los veteranos no saben sobre su beneficio del préstamo hipotecario VA

Casi la mitad de los veteranos (49 %) siente que la propiedad de vivienda está actualmente fuera de su alcance, según una encuesta reciente de NewDay USA.

Pero muchos están más cerca de lo que creen. Y puede que usted también lo esté.

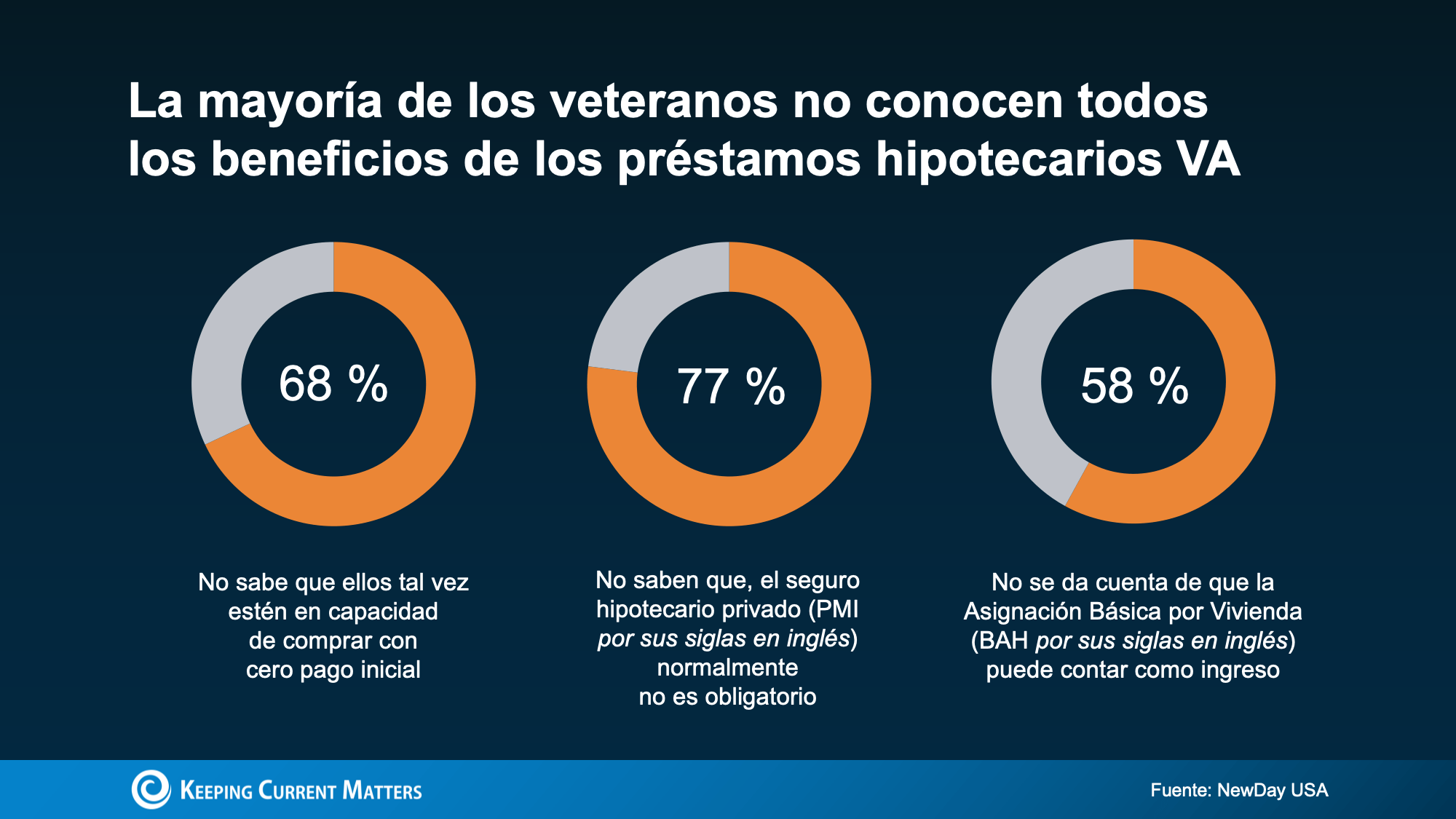

Si usted es veterano, probablemente sepa que existe el beneficio hipotecario de Asuntos de los Veteranos (VA): lleva existiendo más de 80 años. Lo que quizá no sepa es lo que realmente cubre. Tres conceptos erróneos son los que más hacen tropezar a los veteranos (ver la gráfica abajo):

Cualquiera de esas creencias podría estar frenándole. Vamos a repasar los tres, para que tenga la información que realmente necesita.

Cualquiera de esas creencias podría estar frenándole. Vamos a repasar los tres, para que tenga la información que realmente necesita.

Puede que usted no tenga que dar dinero de pago inicial

La posibilidad de no dar nada de pago inicial es probablemente la mayor ventaja de un préstamo VA, pero la mayoría de los compradores ni siquiera se dan cuenta de que esa es una opción. Según la encuesta de NewDay USA, muchos encuestados calcularon que tendrían que ahorrar entre $10.000 y $19.900 dólares antes de poder comprar. Eso son años de ahorro para un costo inicial que no siempre es obligatorio.

Puede que usted tenga costos de cierre más bajos

Según el Departamento de Asuntos de los Veteranos, con los préstamos VA, puede haber límites en los tipos de costos de cierre que los compradores deben pagar. Eso significa que más dinero queda en su bolsillo el día del cierre, y usted tiene menos dinero que ahorrar antes de poder comprar. El beneficio combinado con la ventaja del pago inicial puede acelerar su línea de tiempo de compra.

Sus costos mensuales del PMI podrían ser de $0 dólares

A diferencia de muchas otras opciones de préstamo, los préstamos VA normalmente no requieren seguro hipotecario privado (PMI por sus siglas en inglés), incluso con poco o ningún pago inicial. Si solicita un préstamo convencional, podría pagar entre $100 y $300 dólares al mes en PMI hasta alcanzar el 20 % de plusvalía, según NewDay USA. Con el tiempo, eso supone una diferencia de miles de dólares.

Su BAH y BAS pueden ayudarle a calificar para más

Si usted está en el servicio activo o es reservista calificado, su Asignación Básica por Vivienda (BAH por sus siglas en inglés) y su Asignación Básica para Subsistencia (BAS por sus siglas en inglés) pueden contar para la calificación de ingresos de un préstamo VA. Así que, si hace los cálculos sin tener en cuenta su BAH o BAS, usted podría calificar para más de lo que pensaba. Tanto el BAH como el BAS no son gravables, por lo que pueden ayudarle a aumentar la cantidad a la que usted puede calificar.

En conclusión

Los préstamos hipotecarios VA pueden poner la propiedad de la vivienda al alcance, y un prestamista de confianza puede ayudarle a entender los detalles antes de seguir adelante.

Si usted está en el servicio activo, ha servido o conoce a alguien que lo haya hecho, comuníquese con un prestamista de confianza que pueda guiarle para saber si califica y qué ofrece el beneficio del VA. Puede que pueda comprar una casa antes de lo que pensaba.

| Miembros: ¡regístrese ahora y configure su Post Personalizado & empiece a compartirlo hoy!

¿No es un miembro aun? Haga un clic aquí para aprender más acerca de la nueva función de KCM, Post Personalizados. |

|