- 47 % dice que sus préstamos estudiantiles hacen que sea más difícil ahorrar para un pago inicial.

- 45 % dice que cree que no puede calificar para un préstamo hipotecario debido a la deuda existente.

- 43 % dice que cree que el retraso es necesario a pesar de que nunca ha solicitado una hipoteca.

¿Puede calificar para un préstamo hipotecario si tiene préstamos estudiantiles?

En el mismo informe de NAR, los datos muestran que muchos propietarios actuales tienen deudas de préstamos estudiantiles:"Casi una cuarta parte de todos los compradores de viviendas, y el 37 % de los compradores por primera vez, tenían deudas estudiantiles, con una cantidad típica de $30,000".Eso significa que otras personas en una situación similar pudieron calificar y comprar una casa a pesar de que también tenían deudas de préstamos estudiantiles. Es posible que pueda hacer lo mismo, especialmente si tiene una fuente constante de ingresos. Apartment Therapy confirma aún más este punto:

“. . . comprar una casa con préstamos estudiantiles es posible, dicen los expertos. La prueba también está en los números: alrededor del 40 por ciento de los compradores de vivienda por primera vez tienen deudas de préstamos estudiantiles, según el estudio de NAR”.

El aliciente fundamental es que, para muchas personas, la propiedad de la vivienda está al alcance incluso con préstamos estudiantiles.

La mejor manera de tomar una decisión sobre sus objetivos y próximo paso es hablar con los profesionales. Un asesor en bienes raíces puede guiarle a través de su situación específica, sus opciones y lo que ha funcionado para otros compradores como usted. También pueden comunicarlo con otros profesionales de la industria que pueden ayudarle. No tiene que resolver esto por su cuenta: apóyese en los expertos para que tenga la información que necesita para tomar una decisión informada y segura.En conclusión

Muchos otros compradores con deudas de préstamos estudiantiles ya están logrando sus sueños de ser propietarios de vivienda. Tal vez sea hora de dar el siguiente paso para hacer realidad el tuyo. Comuniquémonos para discutir sus opciones y descubrir qué tan cerca está de lograr su objetivo. [created_at] => 2022-02-07T16:21:20Z [description] => Si está buscando comprar una casa, es posible que se pregunte cómo la deuda de su préstamo estudiantil podría afectar sus planes ¿Tiene que esperar hasta que haya pagado sus préstamos estudiantiles antes de poder comprar su primera casa? ¿O podría calificar para un préstamo hipotecario con esa deuda? [expired_at] => [featured_image] => https://files.simplifyingthemarket.com/wp-content/uploads/2022/02/07112102/20220208-KCM-Share.jpg [id] => 3876 [published_at] => 2022-02-08T11:00:14Z [related] => Array ( ) [slug] => dont-let-student-loans-delay-your-homeownership-dreams [status] => published [tags] => Array ( ) [title] => No permita que los préstamos estudiantiles retrasen sus sueños de ser propietario de vivienda [updated_at] => 2022-11-16T17:11:34Z [url] => /es/2022/02/08/dont-let-student-loans-delay-your-homeownership-dreams/ )No permita que los préstamos estudiantiles retrasen sus sueños de ser propietario de vivienda

Si está buscando comprar una casa, es posible que se pregunte cómo la deuda de su préstamo estudiantil podría afectar sus planes ¿Tiene que esperar hasta que haya pagado sus préstamos estudiantiles antes de poder comprar su primera casa? ¿O podría calificar para un préstamo hipotecario con esa deuda?

![Los estadounidenses eligen los bienes raíces como la mejor inversión [infografía] | Simplifying The Market](https://files.keepingcurrentmatters.com/wp-content/uploads/2022/01/20220121-MEM-SP.png)

La diferencia en el pago mensual de su hipoteca sería de $201. Eso es $2,412 más por año y $72,360 durante la vida del préstamo.

Agregue a eso los aproximadamente $23,004 que una casa con valor similar aumentaría en plusvalía ese año debido a la apreciación del precio de la casa, y el aumento total del patrimonio neto que podría obtener al comprar este año es de más de $95,364 (el ahorro hipotecario de $72,360 más la ganancia potencial en plusvalía de $23,004 si compra ahora).

La diferencia en el pago mensual de su hipoteca sería de $201. Eso es $2,412 más por año y $72,360 durante la vida del préstamo.

Agregue a eso los aproximadamente $23,004 que una casa con valor similar aumentaría en plusvalía ese año debido a la apreciación del precio de la casa, y el aumento total del patrimonio neto que podría obtener al comprar este año es de más de $95,364 (el ahorro hipotecario de $72,360 más la ganancia potencial en plusvalía de $23,004 si compra ahora).

Si usted es un inquilino, se enfrenta a pagos que continúan aumentando cada año. Realtor.com compartió recientemente el

Si usted es un inquilino, se enfrenta a pagos que continúan aumentando cada año. Realtor.com compartió recientemente el  Como muestra la gráfica, los alquileres siguen en aumento. Es importante tener esto en cuenta cuando llegue el momento de firmar un contrato nuevo de arrendamiento, ya que su pago mensual del alquiler puede aumentar sustancialmente cuando lo haga.

Como muestra la gráfica, los alquileres siguen en aumento. Es importante tener esto en cuenta cuando llegue el momento de firmar un contrato nuevo de arrendamiento, ya que su pago mensual del alquiler puede aumentar sustancialmente cuando lo haga.

Ya sea que esté pensando en comprar su primera casa, mudarse a la casa de sus sueños, o reducir el tamaño porque sus necesidades han

Ya sea que esté pensando en comprar su primera casa, mudarse a la casa de sus sueños, o reducir el tamaño porque sus necesidades han  Eso es un aumento potencial en el patrimonio del hogar de $111,285 durante los próximos cinco años.

Eso es un aumento potencial en el patrimonio del hogar de $111,285 durante los próximos cinco años.

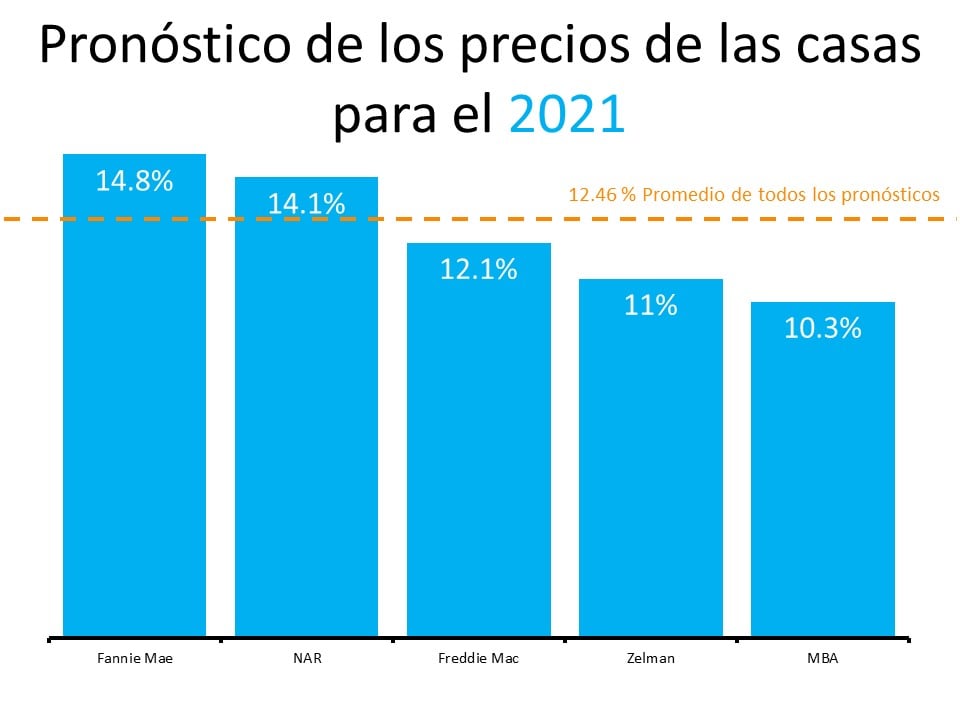

Esta combinación de oferta baja y demanda alta es lo que está impulsando los precios de las viviendas. Bill McBride, Autor del blog

Esta combinación de oferta baja y demanda alta es lo que está impulsando los precios de las viviendas. Bill McBride, Autor del blog

La diferencia en el pago mensual de su hipoteca sería de $267. Eso es $3,204 más al año y $96,120 durante la vida del préstamo.

Si considera que comprar ahora también le permitirá aprovechar la plusvalía que acumulará durante el próximo año de calendario, que es de aproximadamente $22,000 para una casa con un valor similar, entonces el aumento total del patrimonio neto que podría obtener al comprar este año es de más de $118,000.

La diferencia en el pago mensual de su hipoteca sería de $267. Eso es $3,204 más al año y $96,120 durante la vida del préstamo.

Si considera que comprar ahora también le permitirá aprovechar la plusvalía que acumulará durante el próximo año de calendario, que es de aproximadamente $22,000 para una casa con un valor similar, entonces el aumento total del patrimonio neto que podría obtener al comprar este año es de más de $118,000.

Como demuestra la gráfica, la brecha entre los propietarios e inquilinos continúa ampliándose. Esto se debe a que lo propiedad de la vivienda contribuye masivamente al patrimonio neto general de un individuo. Odeta Kushi, Economista Principal Adjunta de First American,

Como demuestra la gráfica, la brecha entre los propietarios e inquilinos continúa ampliándose. Esto se debe a que lo propiedad de la vivienda contribuye masivamente al patrimonio neto general de un individuo. Odeta Kushi, Economista Principal Adjunta de First American,  La brecha existe en gran parte porque los propietarios de viviendas

La brecha existe en gran parte porque los propietarios de viviendas  Cuando la

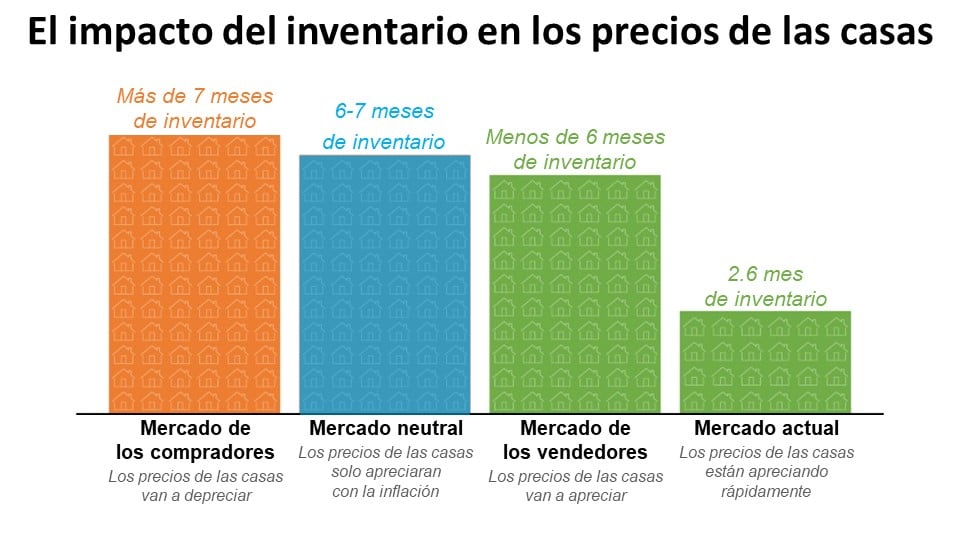

Cuando la  Sin importar la industria, cada vez que hay más demanda que oferta, los precios aumentan naturalmente. Sucede porque los compradores están dispuestos a pagar más para asegura el producto o servicio escaso que están buscando. Eso es exactamente lo que está sucediendo en el mercado actual de bienes raíces. Los compradores están compitiendo entre sí para comprar una casa. Lo que lleva a guerras de ofertas las cuales hacen subir los precios. Para los vendedores, el aumento de los precios significa que la oportunidad está tocando.

Según

Sin importar la industria, cada vez que hay más demanda que oferta, los precios aumentan naturalmente. Sucede porque los compradores están dispuestos a pagar más para asegura el producto o servicio escaso que están buscando. Eso es exactamente lo que está sucediendo en el mercado actual de bienes raíces. Los compradores están compitiendo entre sí para comprar una casa. Lo que lleva a guerras de ofertas las cuales hacen subir los precios. Para los vendedores, el aumento de los precios significa que la oportunidad está tocando.

Según

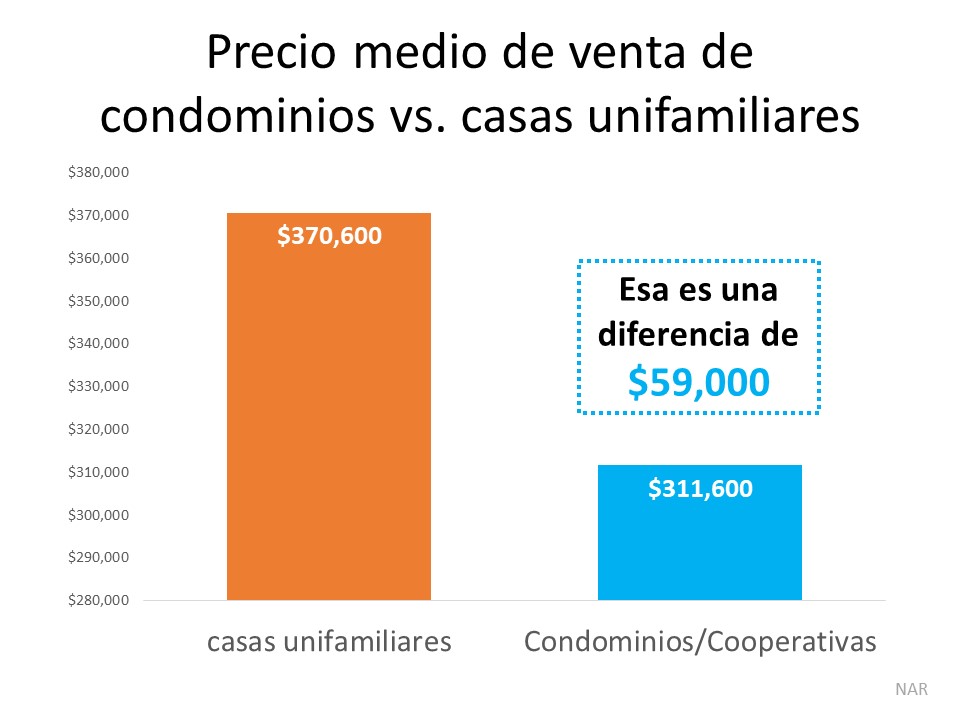

Usted puede usar su

Usted puede usar su  Hay algunas razones por las que cada vez más personas optan por comprar los condominios: los beneficios de la vida en un condominio pueden ser bastante convincentes. Exploremos las ventajas principales para averiguar si un condominio es una buena opción para usted.

Hay algunas razones por las que cada vez más personas optan por comprar los condominios: los beneficios de la vida en un condominio pueden ser bastante convincentes. Exploremos las ventajas principales para averiguar si un condominio es una buena opción para usted.

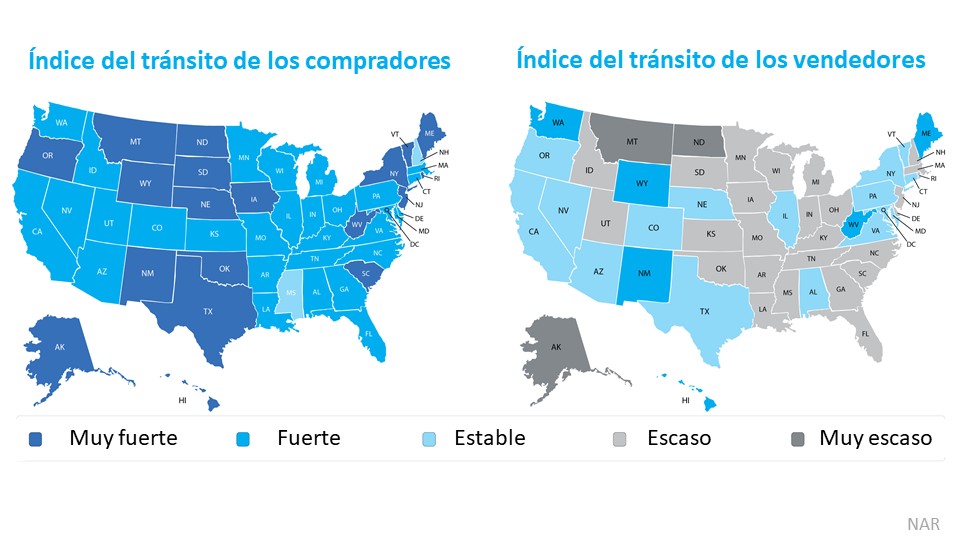

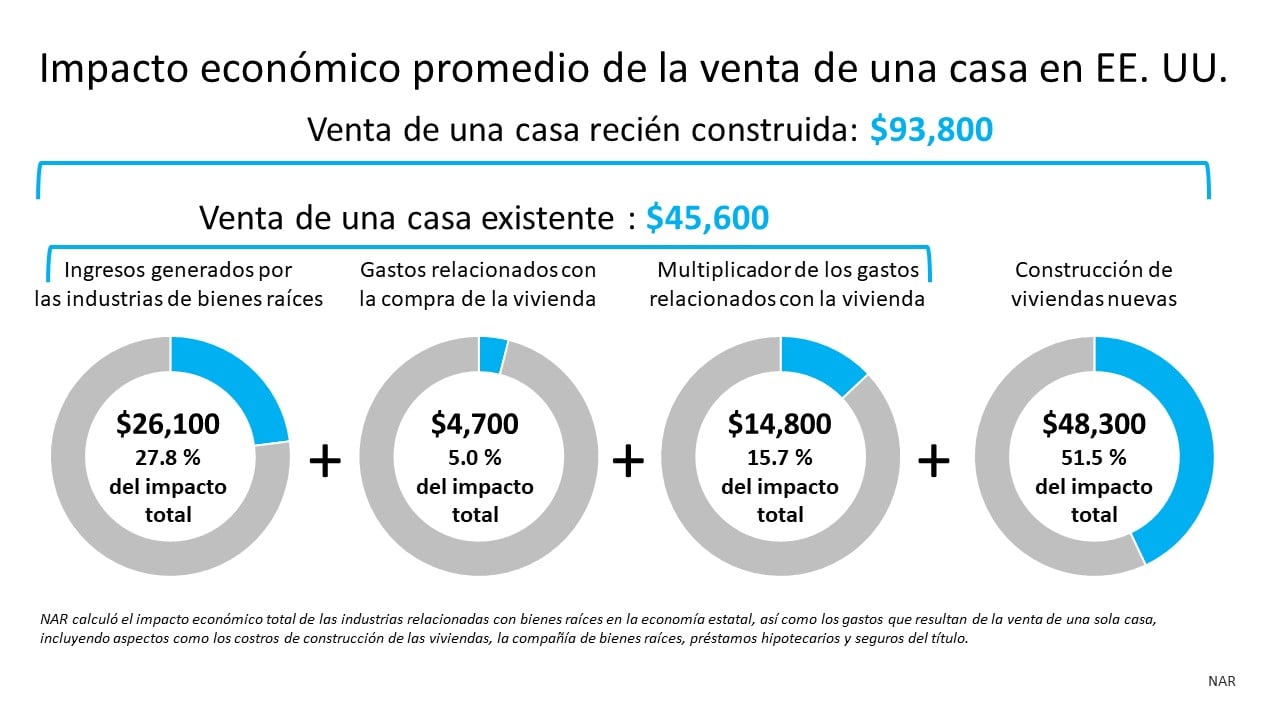

Para analizar a un nivel mas profundo, NAR también proporciona una visión detallada de cómo eso varia

Para analizar a un nivel mas profundo, NAR también proporciona una visión detallada de cómo eso varia  Como puede ver, la venta de una sola casa puede tener un efecto masivo en la economía en general. Ali Wolf, Economista Principal de Zonda, habló de esto en un

Como puede ver, la venta de una sola casa puede tener un efecto masivo en la economía en general. Ali Wolf, Economista Principal de Zonda, habló de esto en un

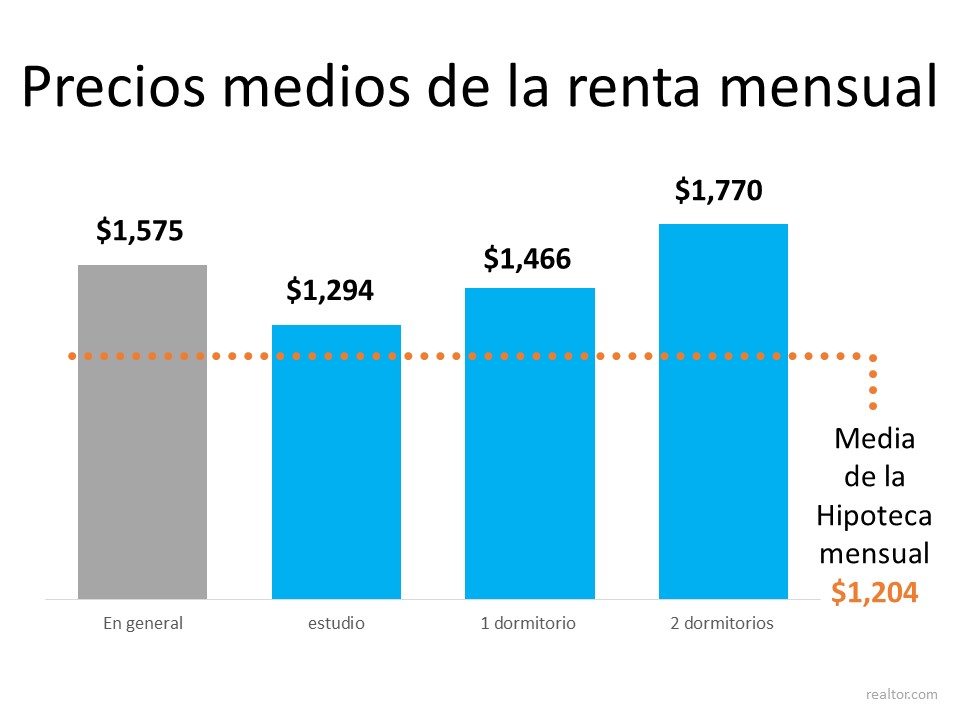

El aumento del alquiler a lo largo del tiempo muestra claramente una de las principales ventajas que tiene la propiedad de la vivienda sobre el alquiler:

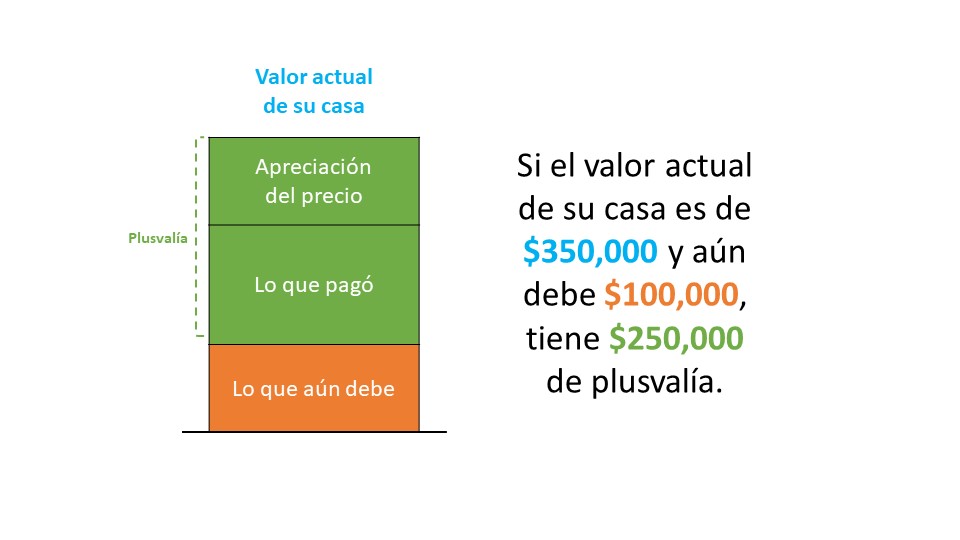

El aumento del alquiler a lo largo del tiempo muestra claramente una de las principales ventajas que tiene la propiedad de la vivienda sobre el alquiler: La continua apreciación de los precios es una gran noticia para

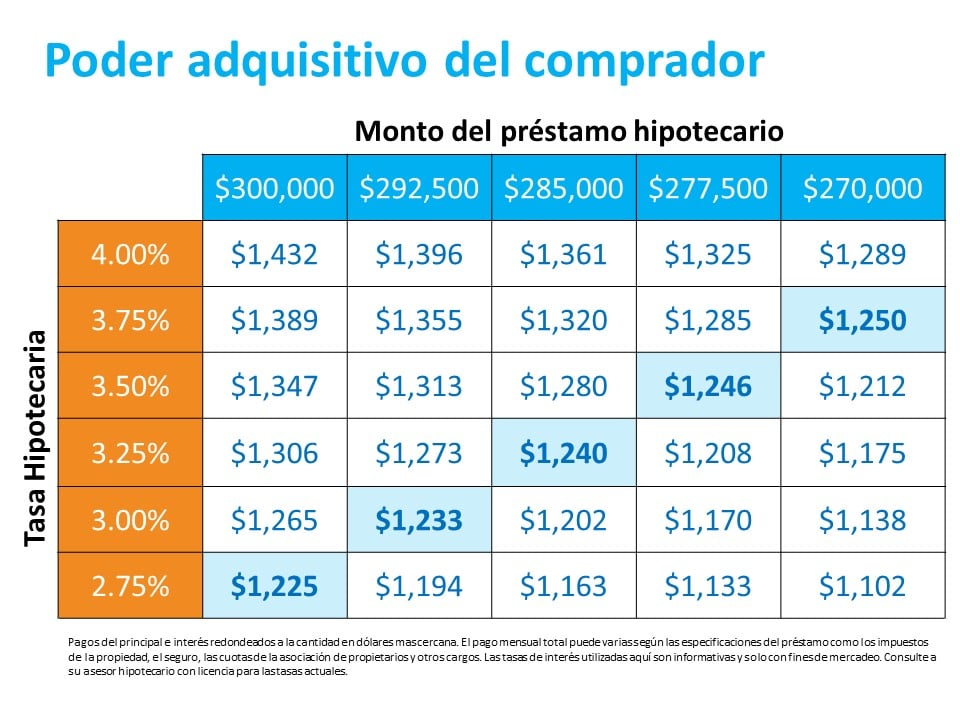

La continua apreciación de los precios es una gran noticia para  Su pago mensual de la hipoteca puede verse afectado significativamente incluso por el

Su pago mensual de la hipoteca puede verse afectado significativamente incluso por el  Claramente, hay un valor en

Claramente, hay un valor en  Dr. Frank Nothaft, Economista Principal de CoreLogic, reitera este

Dr. Frank Nothaft, Economista Principal de CoreLogic, reitera este

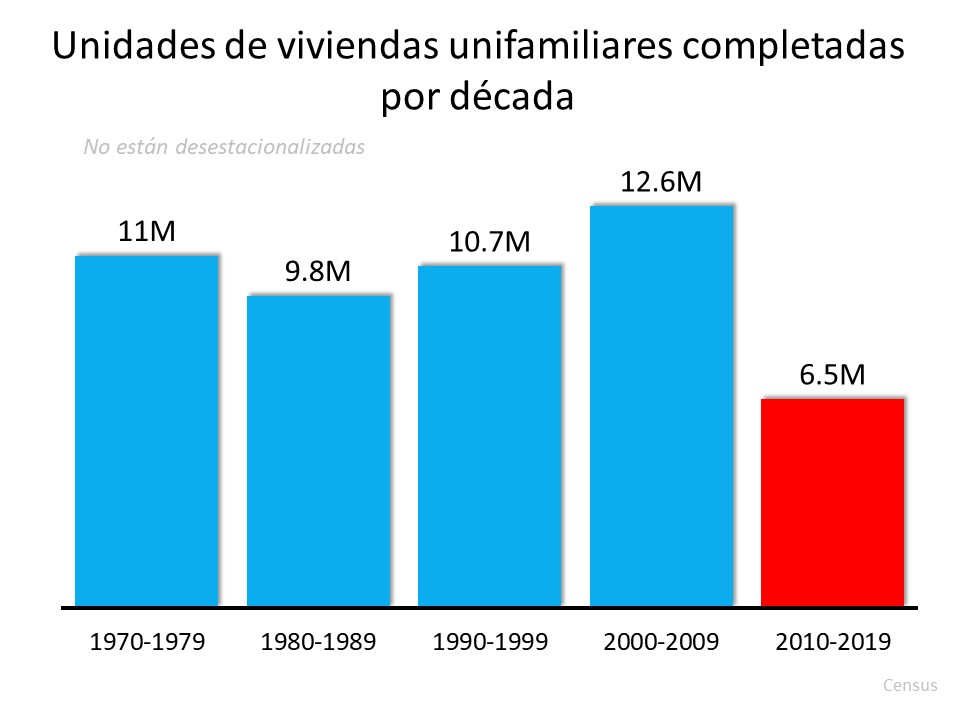

Hoy, simplemente no hay suficientes casas para mantenerse al día con la demanda actual.

Hoy, simplemente no hay suficientes casas para mantenerse al día con la demanda actual.

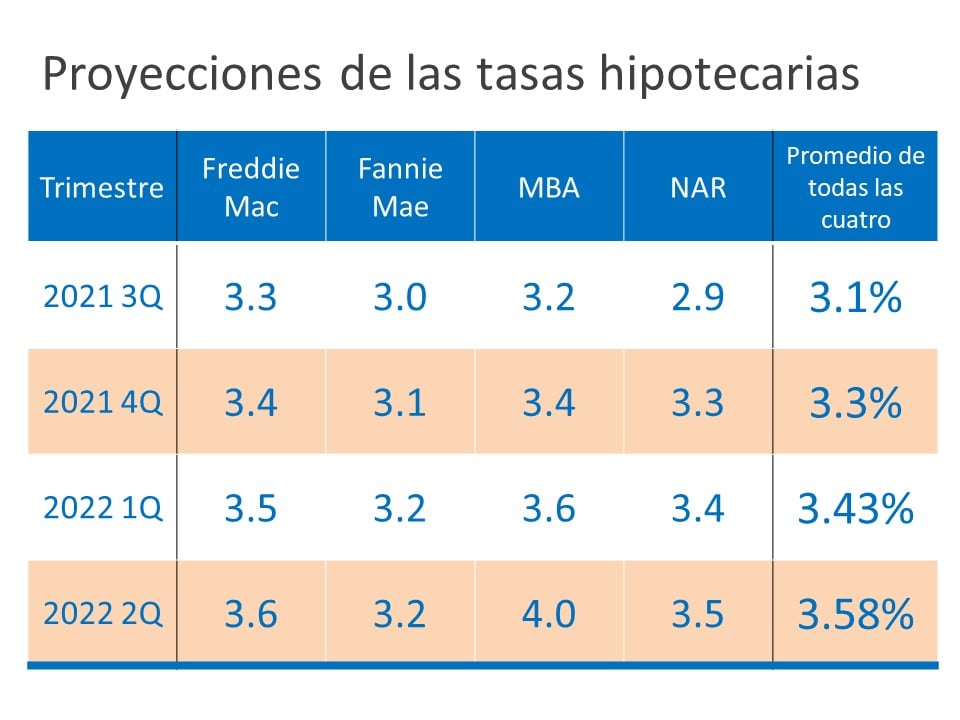

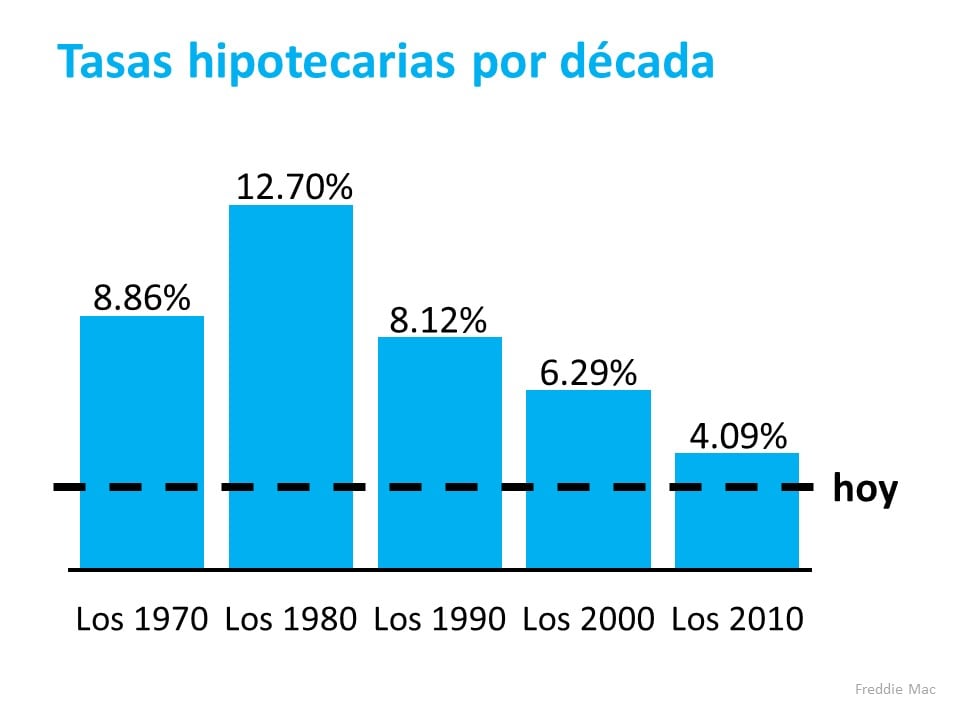

Las tasas actuales están por debajo del 3 %, pero los

Las tasas actuales están por debajo del 3 %, pero los