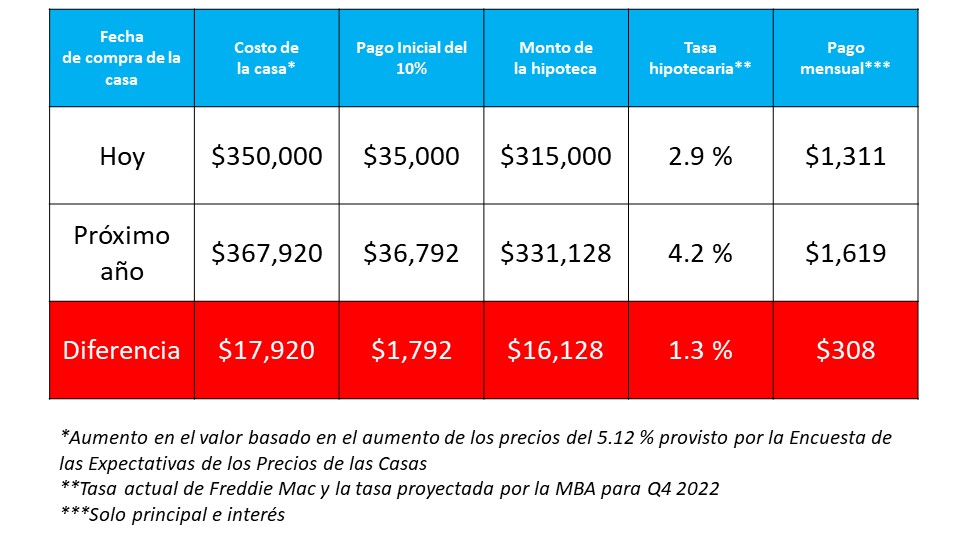

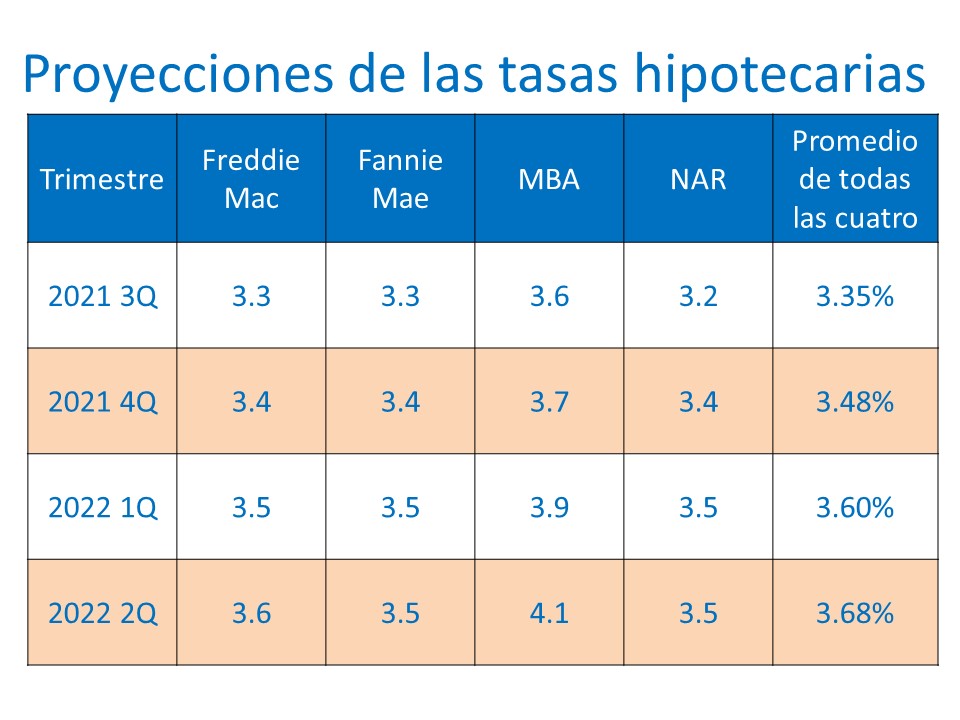

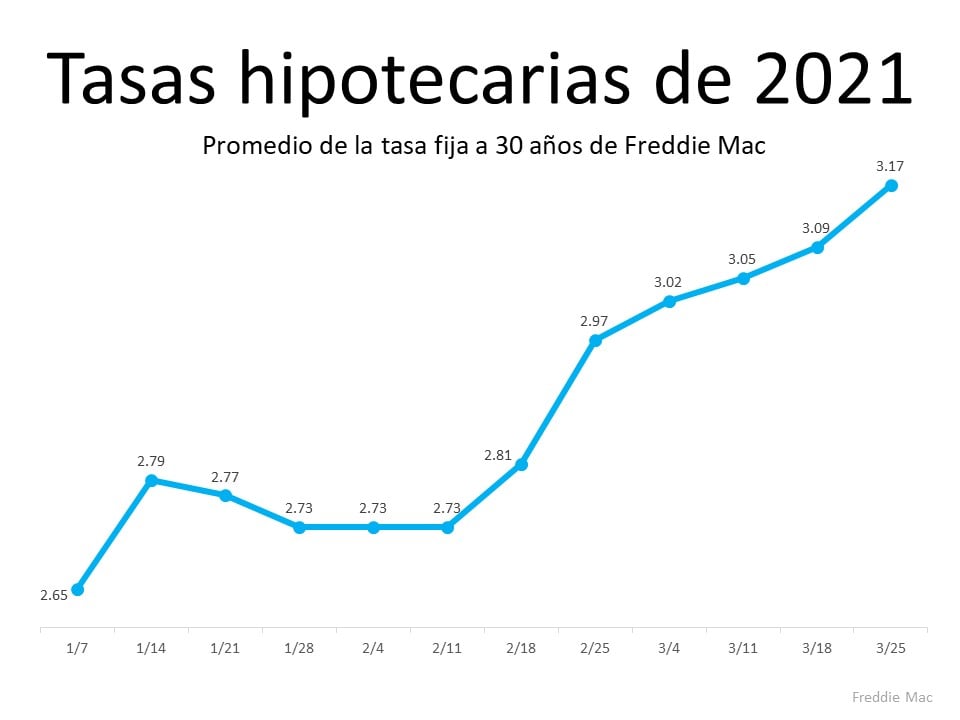

- La Asociación de Banqueros Hipotecarios (MBA por sus siglas en inglés) proyectan que las tasas hipotecarias estarán en 4.2 % a finales del próximo año.

- La Encuesta de las Expectativas de los Precios de las Casas (HPES por sus siglas en inglés), una encuesta de más de 100 economistas, estrategas de inversión y analistas del mercado de la vivienda, prevén que los precios de las viviendas aumentaran un 5.12 % en 2022.

Al esperar hasta el próximo año, potencialmente pagaría más por la casa, necesitaría un pago inicial más grande, pagaría una tasa hipotecaria más alta, y pagaría $3,696 adicionales cada año durante la vida de la hipoteca.

Al esperar hasta el próximo año, potencialmente pagaría más por la casa, necesitaría un pago inicial más grande, pagaría una tasa hipotecaria más alta, y pagaría $3,696 adicionales cada año durante la vida de la hipoteca.

En conclusión,

Si bien es posible que se haya perdido el mejor momento para comprar una casa, esperar mas puede que no tenga sentido. Mark Fleming, Economista Principal de First American lo dijo de la mejor manera:“Es probable que la asequibilidad empeore antes de que mejore, así que trate de comprar ahora, si puede encontrarla”.[created_at] => 2021-07-15T06:00:30Z [description] => La semana pasada, Fannie Mae publicó su índice ‘Home Purchase Sentiment’ (HPSI por sus siglas en inglés). Aunque la encuesta mostró que el 77 % de los encuestados creen que es un “buen momento para vender”, también confirma lo que muchos están sintiendo. Un número creciente de estadounidenses creen que es un “mal momento para comprar” una casa. El porcentaje de los encuestados que dicen que es un “mal momento para comprar” alcanzó el 64 %, frente al 56 % del mes pasado y el 38 % de julio del año pasado. [expired_at] => [featured_image] => https://files.simplifyingthemarket.com/wp-content/uploads/2021/07/14134433/20210715-KCM-Share.jpg [id] => 1929 [published_at] => 2021-07-15T10:00:30Z [related] => Array ( ) [slug] => diving-deep-into-todays-biggest-buyer-concerns [status] => published [tags] => Array ( ) [title] => Profundizando en las mayores preocupaciones de los compradores de hoy [updated_at] => 2021-07-15T10:00:32Z [url] => /es/2021/07/15/diving-deep-into-todays-biggest-buyer-concerns/ )

Profundizando en las mayores preocupaciones de los compradores de hoy

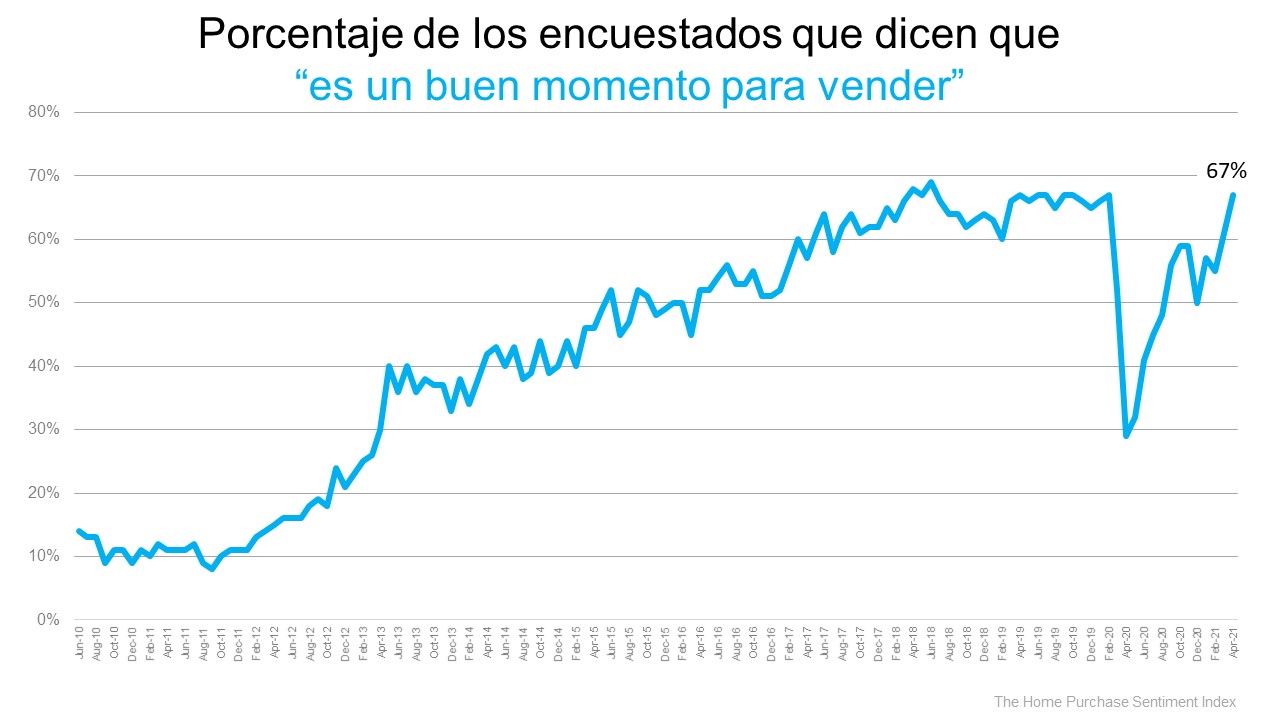

La semana pasada, Fannie Mae publicó su índice ‘Home Purchase Sentiment’ (HPSI por sus siglas en inglés). Aunque la encuesta mostró que el 77 % de los encuestados creen que es un “buen momento para vender”, también confirma lo que muchos están sintiendo. Un número creciente de estadounidenses creen que es un “mal momento para comprar” una casa. El porcentaje de los encuestados que dicen que es un “mal momento para comprar” alcanzó el 64 %, frente al 56 % del mes pasado y el 38 % de julio del año pasado.

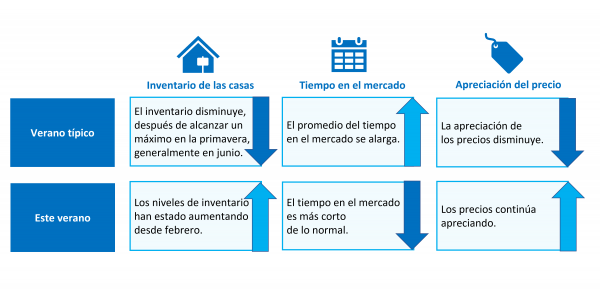

Si usted está buscando comprar, un poco de alivio está en camino en forma de más casas que están llegando al mercado. Solo recuerde, todavía tenemos menos inventario que

Si usted está buscando comprar, un poco de alivio está en camino en forma de más casas que están llegando al mercado. Solo recuerde, todavía tenemos menos inventario que  Si usted está buscando comprar, Esto significa que debe estar preparado para moverse rápido. Prepárese para un ritmo rápido y confié en su agente para mantenerse al tanto de las casas disponibles en su área.

Si usted está pensando en vender, los datos muestran que es probable que su casa se venda rápidamente. Si le preocupa a donde ira una vez que su casa se venda, considere una casa recién construida como una buena manera de mudarse a

Si usted está buscando comprar, Esto significa que debe estar preparado para moverse rápido. Prepárese para un ritmo rápido y confié en su agente para mantenerse al tanto de las casas disponibles en su área.

Si usted está pensando en vender, los datos muestran que es probable que su casa se venda rápidamente. Si le preocupa a donde ira una vez que su casa se venda, considere una casa recién construida como una buena manera de mudarse a  Si usted está buscando comprar, la competencia y las guerras de ofertas están elevando los precios. Obtener la

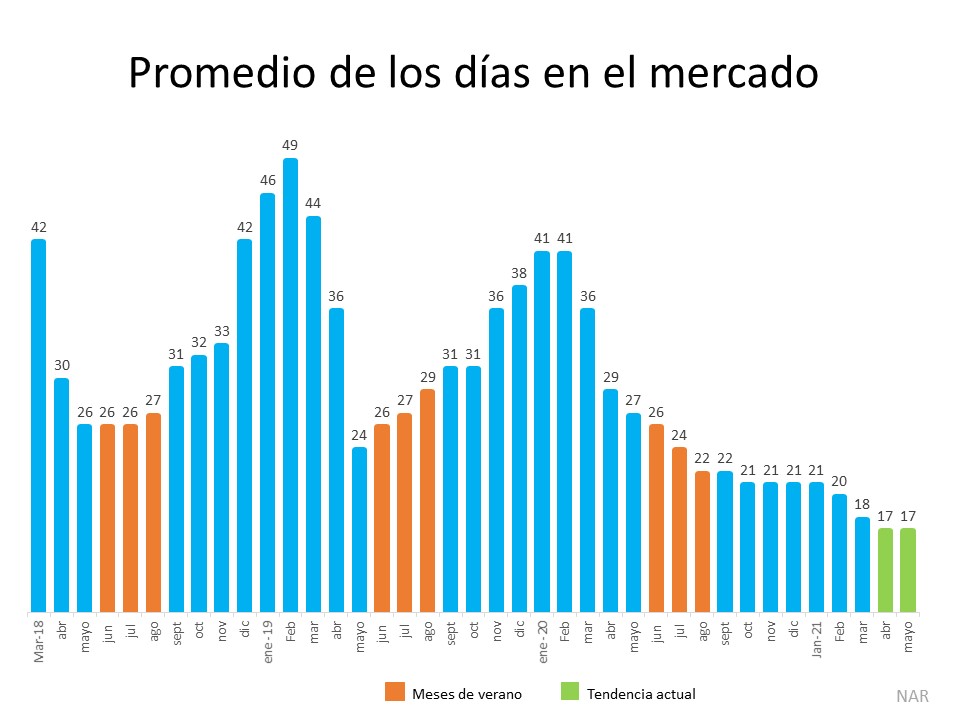

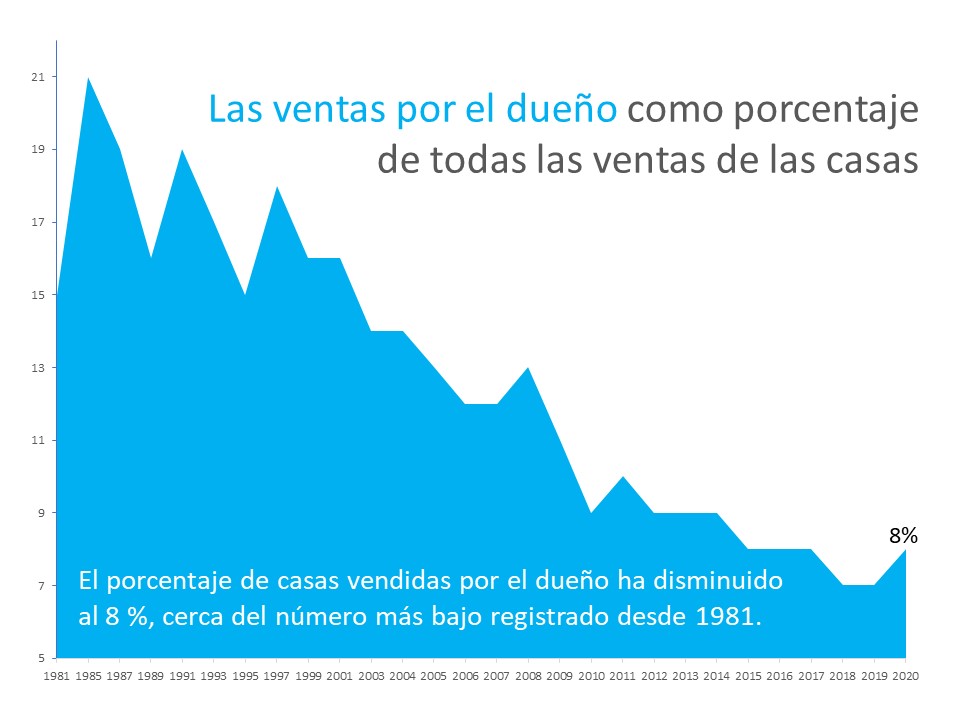

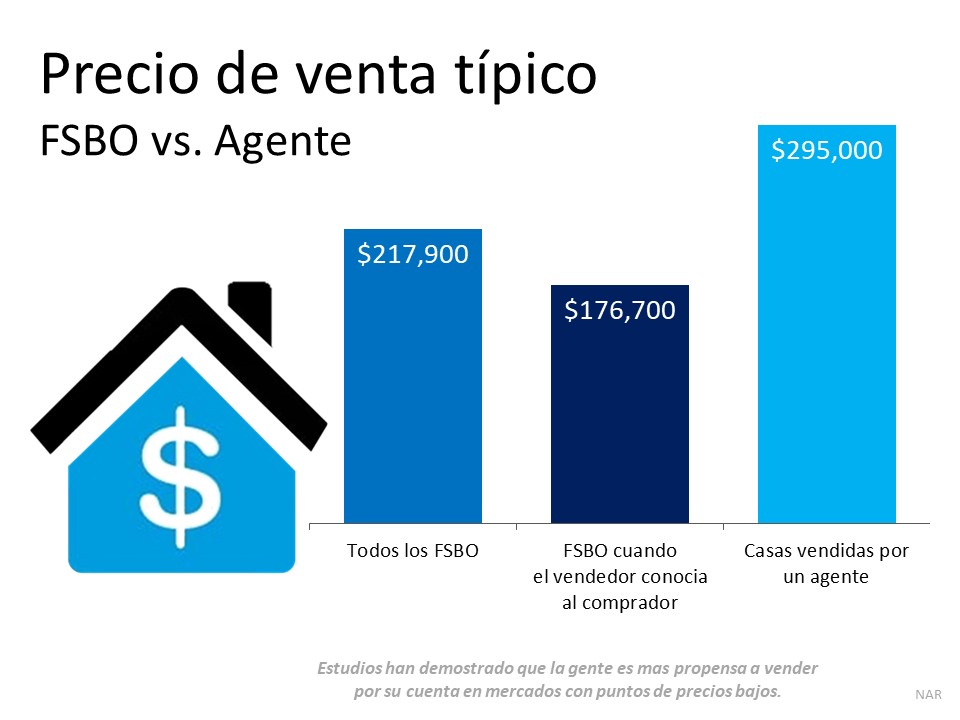

Si usted está buscando comprar, la competencia y las guerras de ofertas están elevando los precios. Obtener la  Para ayudarle a entender cuánto tiempo y esfuerzo se necesita para vender por su cuenta, aquí hay un vistazo a algunas de las cosas en las que debe pensar antes de poner un letrero “de venta” en su jardín.

Para ayudarle a entender cuánto tiempo y esfuerzo se necesita para vender por su cuenta, aquí hay un vistazo a algunas de las cosas en las que debe pensar antes de poner un letrero “de venta” en su jardín.

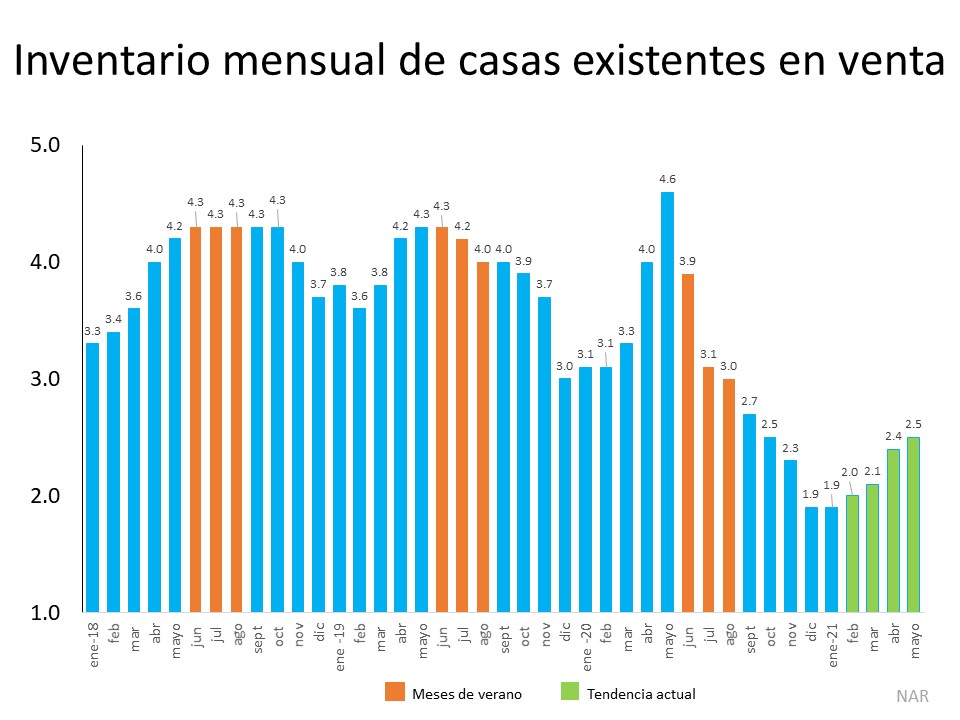

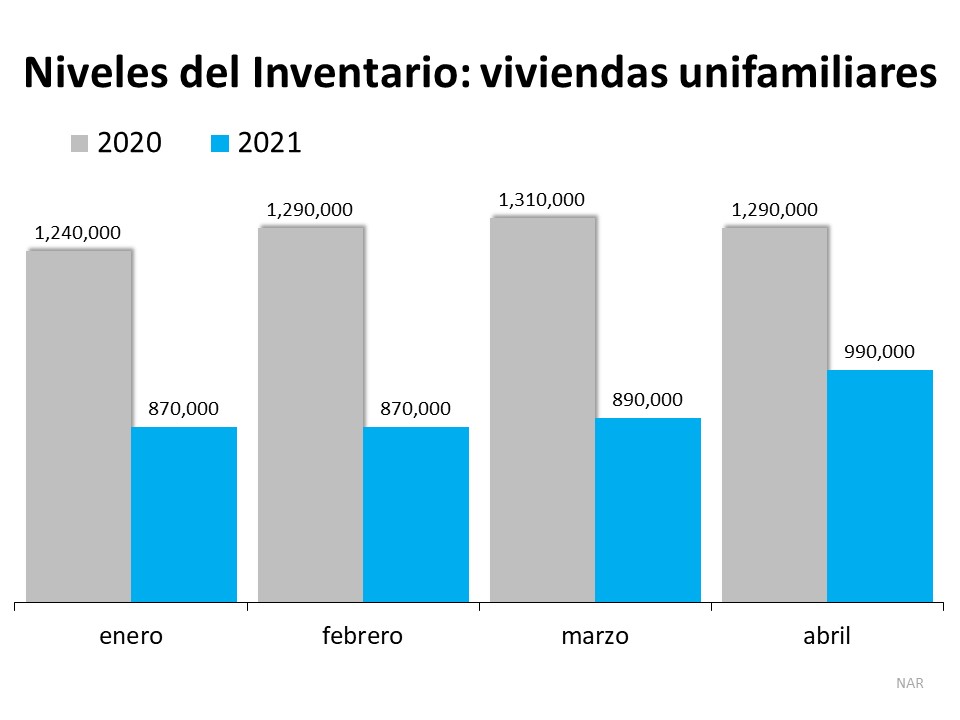

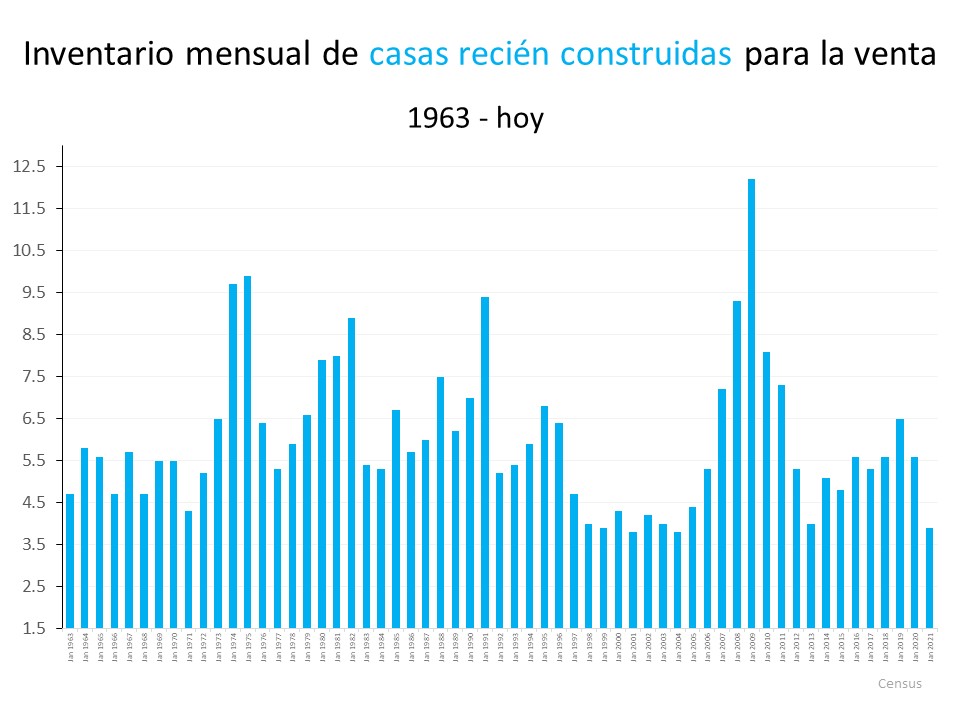

Al mismo tiempo, los constructores de las viviendas también están aumentando la construcción este año, pero no pueden mantenerse al día con la demanda en aumento. Al informar sobre el inventario de las casas recién construidas, la Oficina del Censo de los Estados Unidos

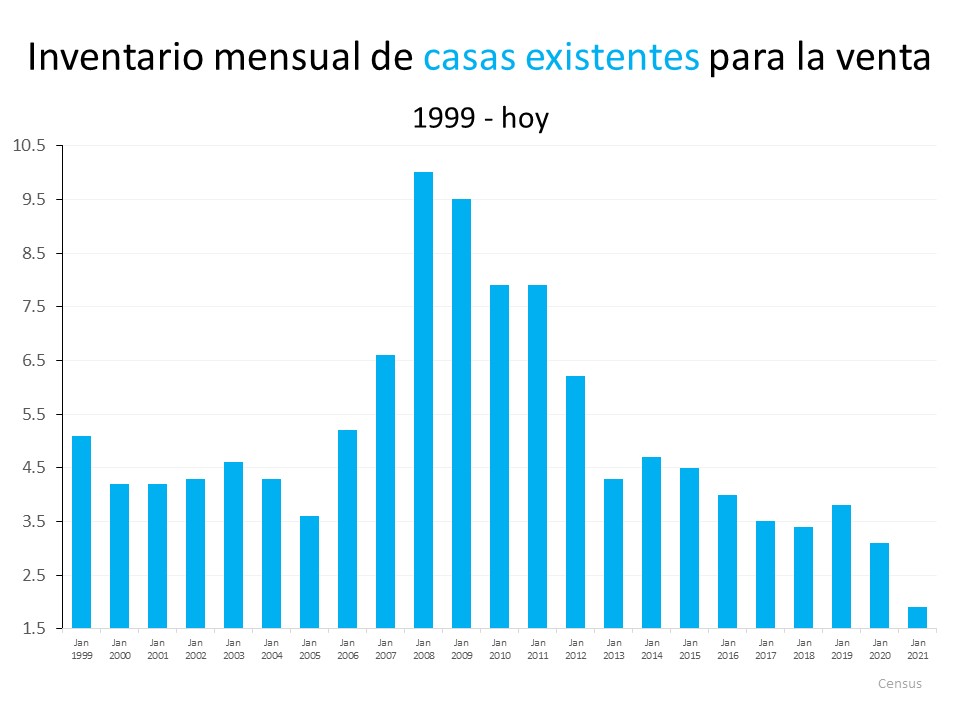

Al mismo tiempo, los constructores de las viviendas también están aumentando la construcción este año, pero no pueden mantenerse al día con la demanda en aumento. Al informar sobre el inventario de las casas recién construidas, la Oficina del Censo de los Estados Unidos  Esta escasez del inventario no solo se aplica a las casas existentes que ya están construidas. Cuando se trata de

Esta escasez del inventario no solo se aplica a las casas existentes que ya están construidas. Cuando se trata de  Sam Khater, Economista Principal de Freddie Mac,

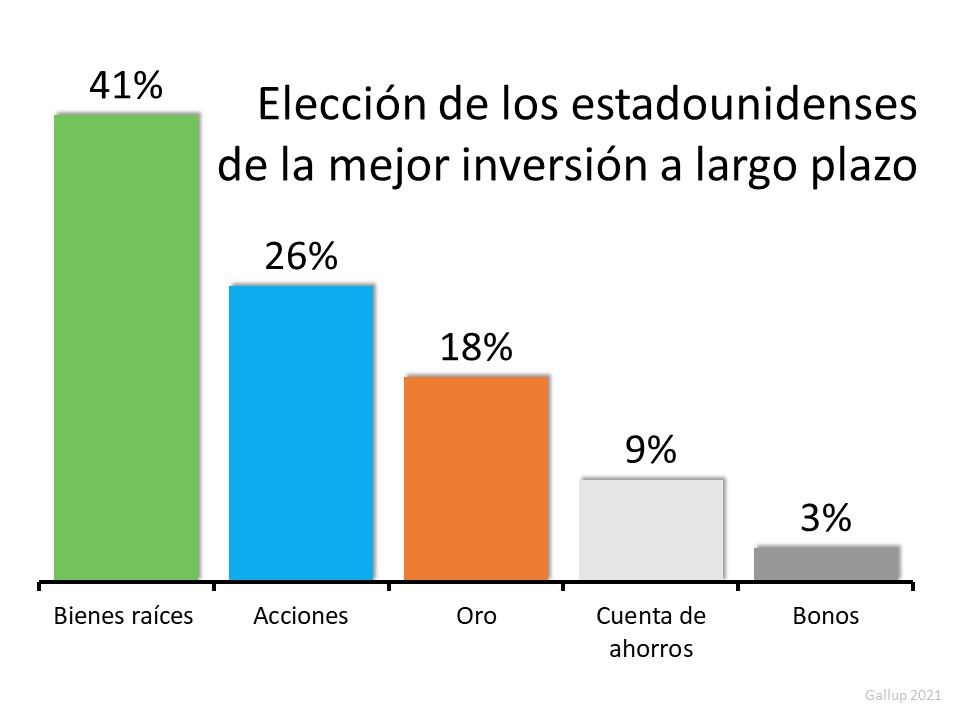

Sam Khater, Economista Principal de Freddie Mac, ![Los estadounidenses eligen bienes raíces como la mejor inversión [infografía] | Simplifying The Market](https://files.keepingcurrentmatters.com/wp-content/uploads/2021/05/20210521-MEM-SP.png)

Fannie Mae no es el único grupo de expertos que se da cuenta de un aumento en el porcentaje de personas que piensan en vender. George Ratiu, Senior Economista Principal de realtor.com,

Fannie Mae no es el único grupo de expertos que se da cuenta de un aumento en el porcentaje de personas que piensan en vender. George Ratiu, Senior Economista Principal de realtor.com,  El artículo continúa diciendo:

El artículo continúa diciendo:

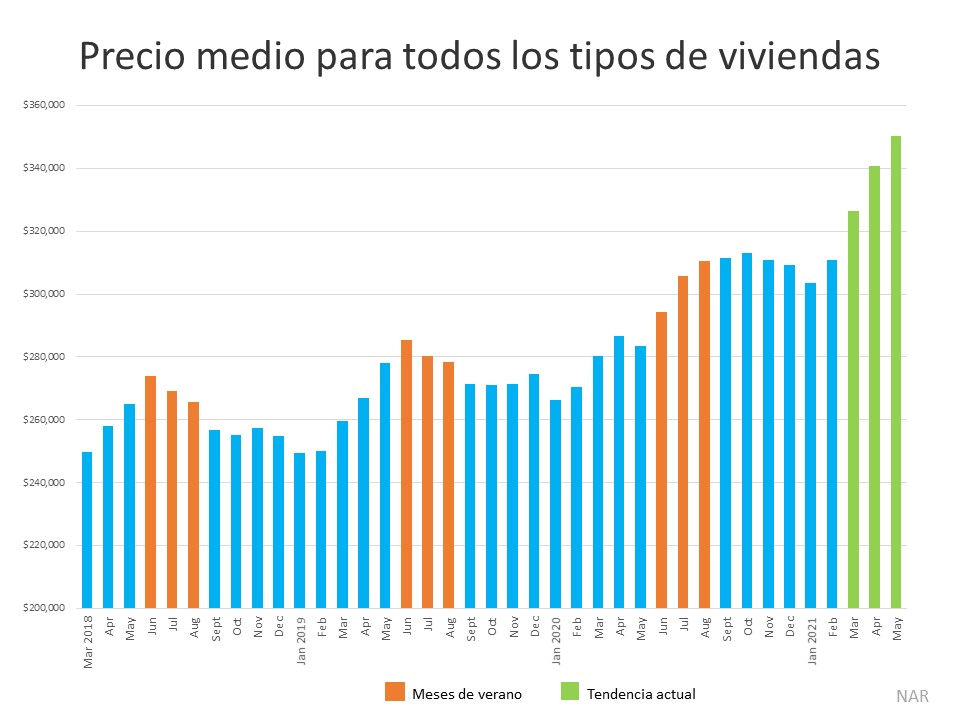

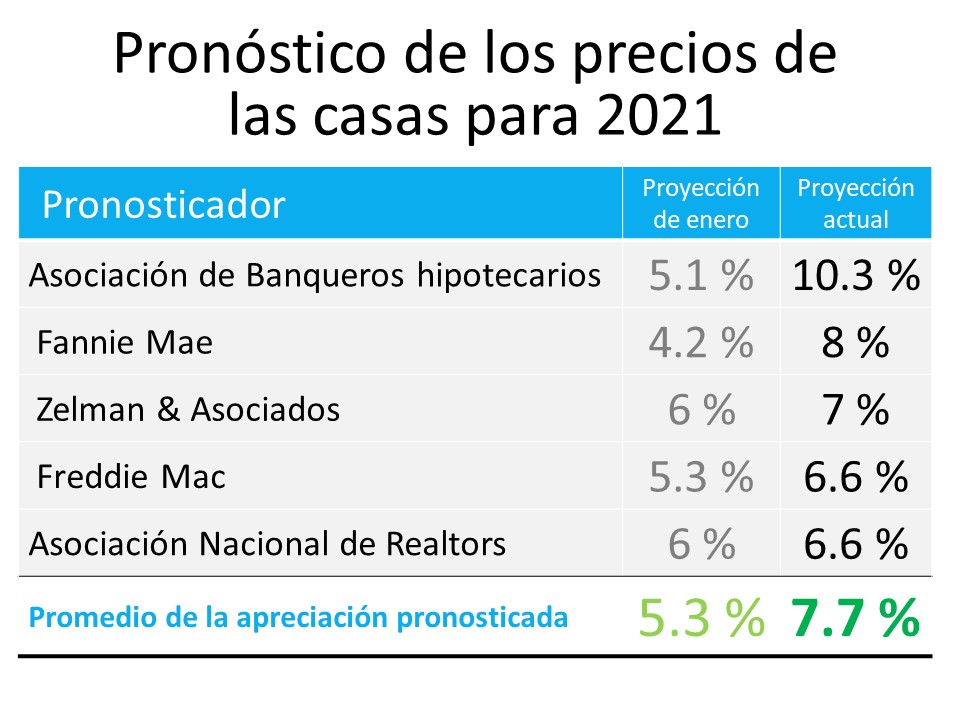

Incluso con los aumentos, las proyecciones actualizadas todavía no alcanzan los niveles de apreciación superiores al 10 % de 2020. Sin embargo, un aumento en el promedio de las proyecciones del 5.3 % al 7.7 % después de solo un trimestre es sustancial. La

Incluso con los aumentos, las proyecciones actualizadas todavía no alcanzan los niveles de apreciación superiores al 10 % de 2020. Sin embargo, un aumento en el promedio de las proyecciones del 5.3 % al 7.7 % después de solo un trimestre es sustancial. La

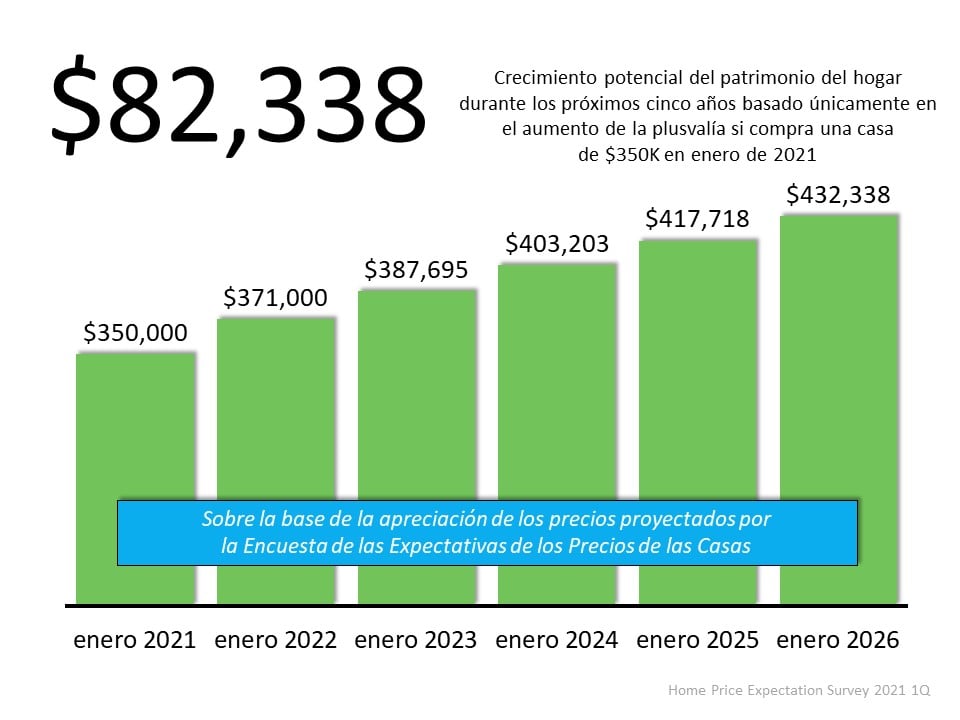

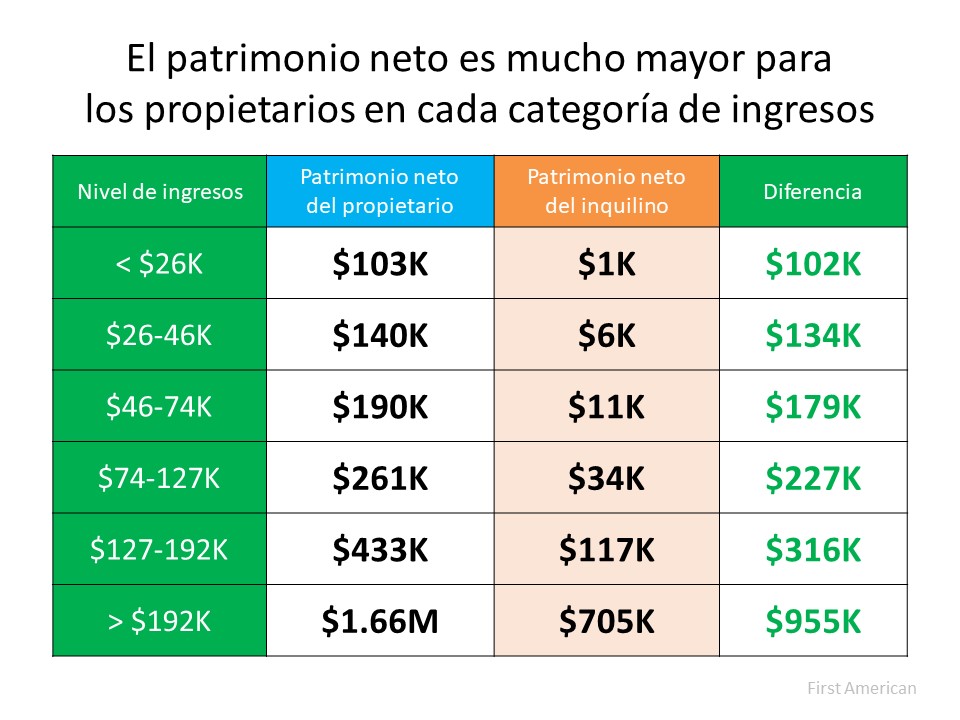

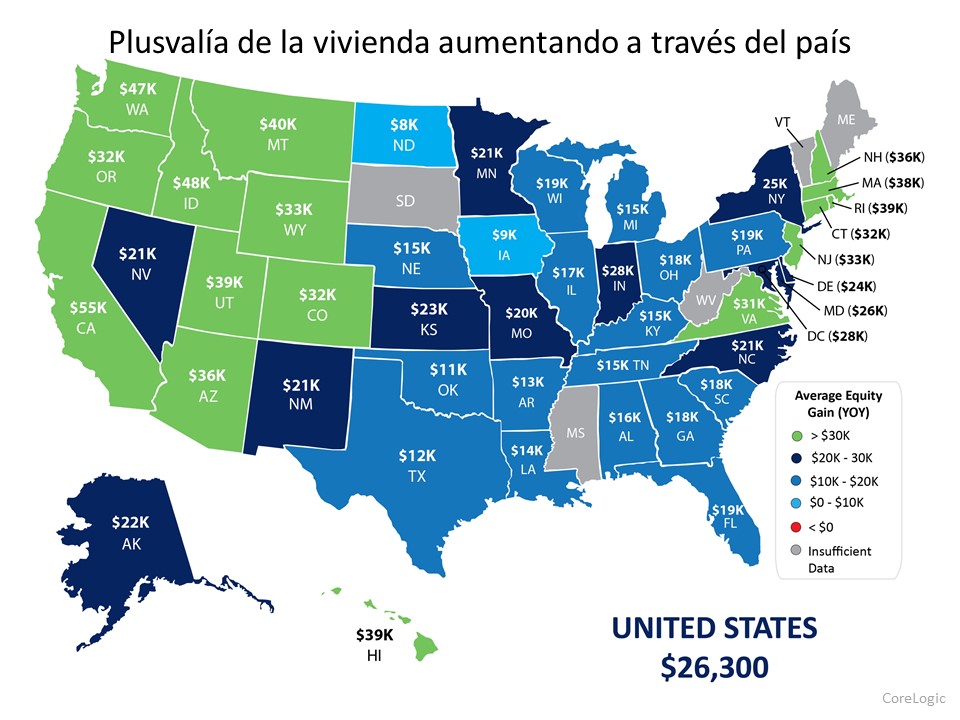

Un propietario de vivienda podría aumentar su patrimonio neto en más de $80,000 en cinco años. Eso es un promedio de $16,000 anualmente. Ese número debe estar en cualquier ecuación determinando los beneficios financieros de poseer una casa en comparación con alquilarla.

Un propietario de vivienda podría aumentar su patrimonio neto en más de $80,000 en cinco años. Eso es un promedio de $16,000 anualmente. Ese número debe estar en cualquier ecuación determinando los beneficios financieros de poseer una casa en comparación con alquilarla.

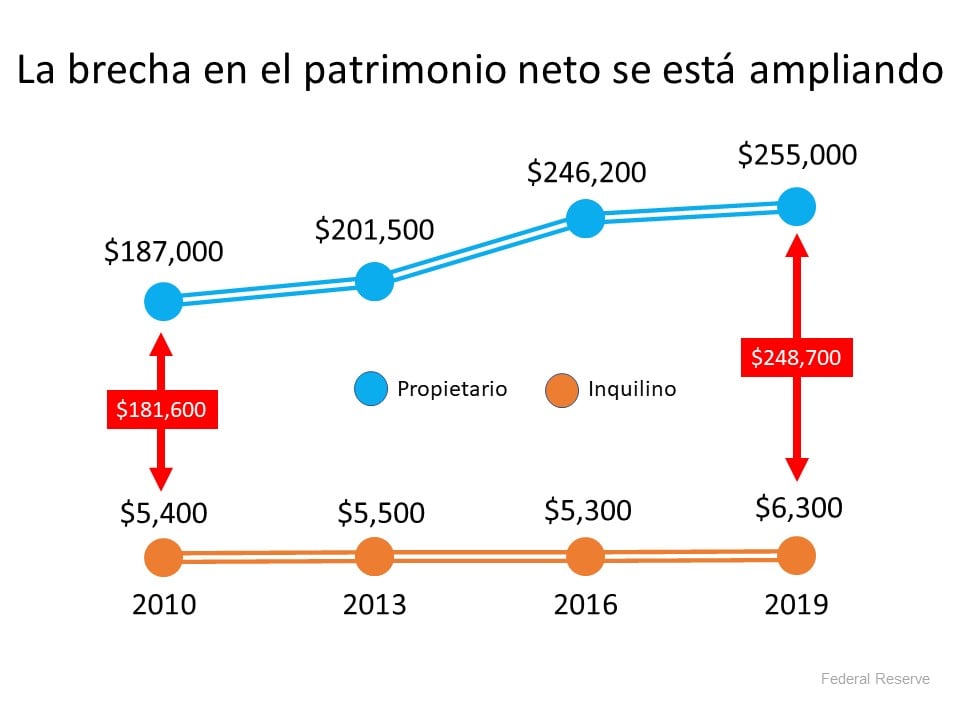

La gráfica anterior solo incluye datos hasta 2019, pero según CoreLogic, la

La gráfica anterior solo incluye datos hasta 2019, pero según CoreLogic, la  Otros pueden pensar que los propietarios son mayores y es por eso por lo que tienen un mayor patrimonio neto. Sin embargo, un

Otros pueden pensar que los propietarios son mayores y es por eso por lo que tienen un mayor patrimonio neto. Sin embargo, un  Eso es mucho dinero que puede arriesgarse a perder al vender por su cuenta, mucho más de lo que ahorraría en comisiones u otros recargos. A pesar de las ventajas que los vendedores tienen en el mercado actual, es crucial contar con el apoyo de un experto que le guie a través del proceso. Los profesionales en bienes raíces son negociadores capacitados con un montón de comprensión en cuando al mercado de la vivienda que el propietario promedio puede que nunca tenga. La experiencia de un agente puede aliviar gran parte del estrés de vender su casa y ayudarle a cerrar el mejor negocio posible.

Eso es mucho dinero que puede arriesgarse a perder al vender por su cuenta, mucho más de lo que ahorraría en comisiones u otros recargos. A pesar de las ventajas que los vendedores tienen en el mercado actual, es crucial contar con el apoyo de un experto que le guie a través del proceso. Los profesionales en bienes raíces son negociadores capacitados con un montón de comprensión en cuando al mercado de la vivienda que el propietario promedio puede que nunca tenga. La experiencia de un agente puede aliviar gran parte del estrés de vender su casa y ayudarle a cerrar el mejor negocio posible.

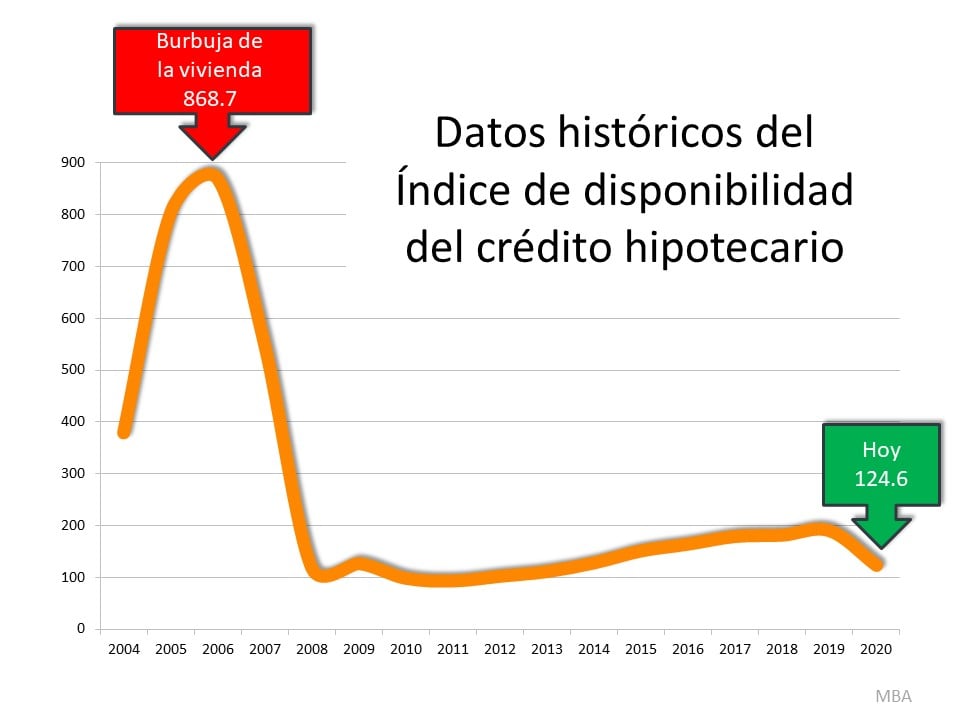

Como podemos ver, el índice se situó alrededor de 400 en 2004. El crédito hipotecario se hizo más disponible a medida que el mercado de la vivienda era mas candente, y luego el índice pasó a 850 en 2006, cuando el mercado de bienes raíces se desplomó. También lo hizo el MCAI (por debajo de 100), a medida que el dinero hipotecario se volvía casi imposible de asegurar. Afortunadamente, las normas de concesión de préstamos se han suavizado un poco desde entonces. Sin embargo, el índice todavía está por debajo de 150, que es aproximadamente una sexta parte de lo que era en 2006.

Como podemos ver, el índice se situó alrededor de 400 en 2004. El crédito hipotecario se hizo más disponible a medida que el mercado de la vivienda era mas candente, y luego el índice pasó a 850 en 2006, cuando el mercado de bienes raíces se desplomó. También lo hizo el MCAI (por debajo de 100), a medida que el dinero hipotecario se volvía casi imposible de asegurar. Afortunadamente, las normas de concesión de préstamos se han suavizado un poco desde entonces. Sin embargo, el índice todavía está por debajo de 150, que es aproximadamente una sexta parte de lo que era en 2006.

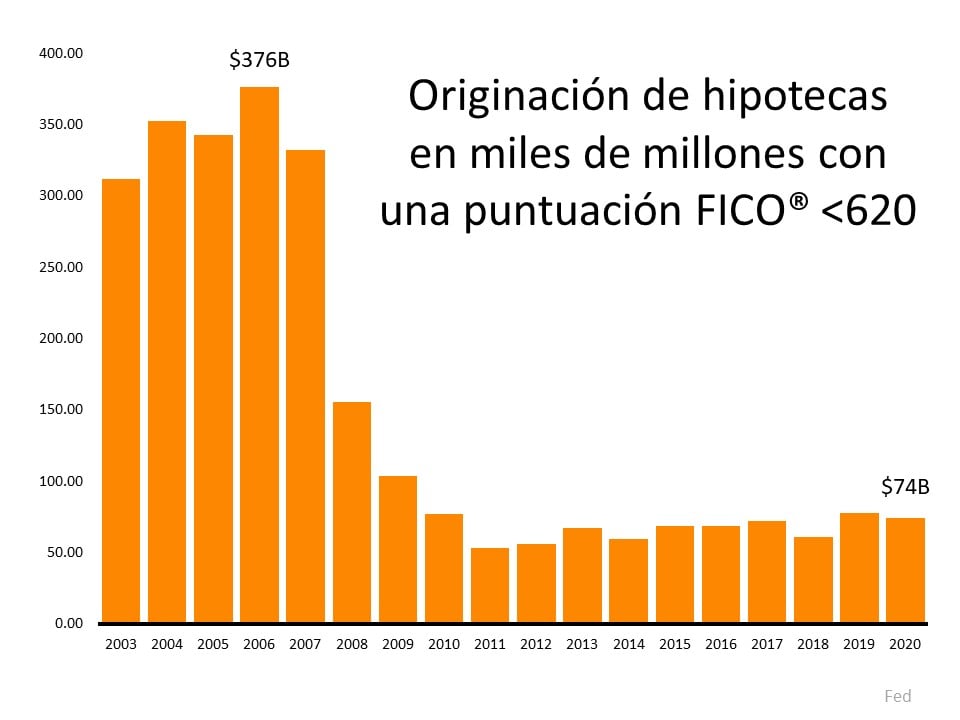

En 2006, las entidades hipotecarias originaron $376 miles de millones de dólares en préstamos para compradores con una puntuación inferior a 620. El año pasado esa cifra fue de solo $74 miles de millones de dólares.

En 2006, las entidades hipotecarias originaron $376 miles de millones de dólares en préstamos para compradores con una puntuación inferior a 620. El año pasado esa cifra fue de solo $74 miles de millones de dólares.

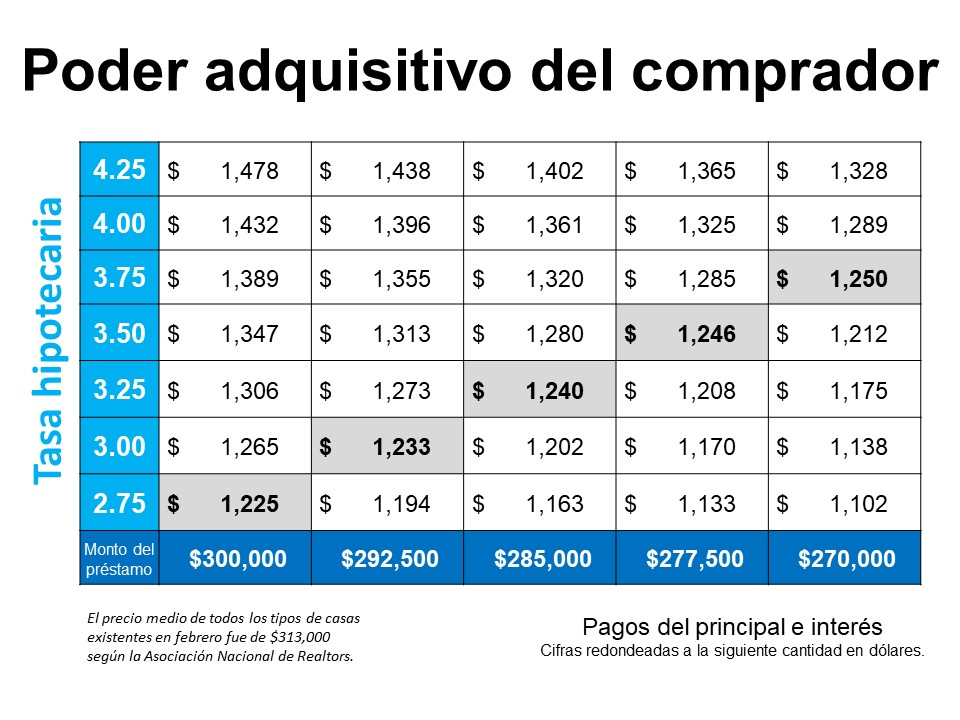

Al comprar una casa, es importante determinar un presupuesto mensual para que pueda planificar y entender lo que puede

Al comprar una casa, es importante determinar un presupuesto mensual para que pueda planificar y entender lo que puede  Si, por ejemplo, se está preparando para comprar una casa y sabe que su presupuesto le permite un pago mensual de $1,200 a $1,250 (marcado en gris en la tabla anterior), cada vez que aumenta la tasa hipotecaria, el monto del préstamo tiene que disminuir para mantener el costo mensual en ese rango. Esto significa que es posible que tenga que buscar una casa de un precio menor a medida que suban las tasas hipotecarias si desea mantener su presupuesto.

Básicamente, es ideal cerrar el préstamo hipotecario cuando las tasas hipotecarias son bajas, por lo que puede darse el lujo de pedir más dinero prestado. Esto le da más poder adquisitivo al comprar una casa. Mark Fleming, Economista Principal de First American

Si, por ejemplo, se está preparando para comprar una casa y sabe que su presupuesto le permite un pago mensual de $1,200 a $1,250 (marcado en gris en la tabla anterior), cada vez que aumenta la tasa hipotecaria, el monto del préstamo tiene que disminuir para mantener el costo mensual en ese rango. Esto significa que es posible que tenga que buscar una casa de un precio menor a medida que suban las tasas hipotecarias si desea mantener su presupuesto.

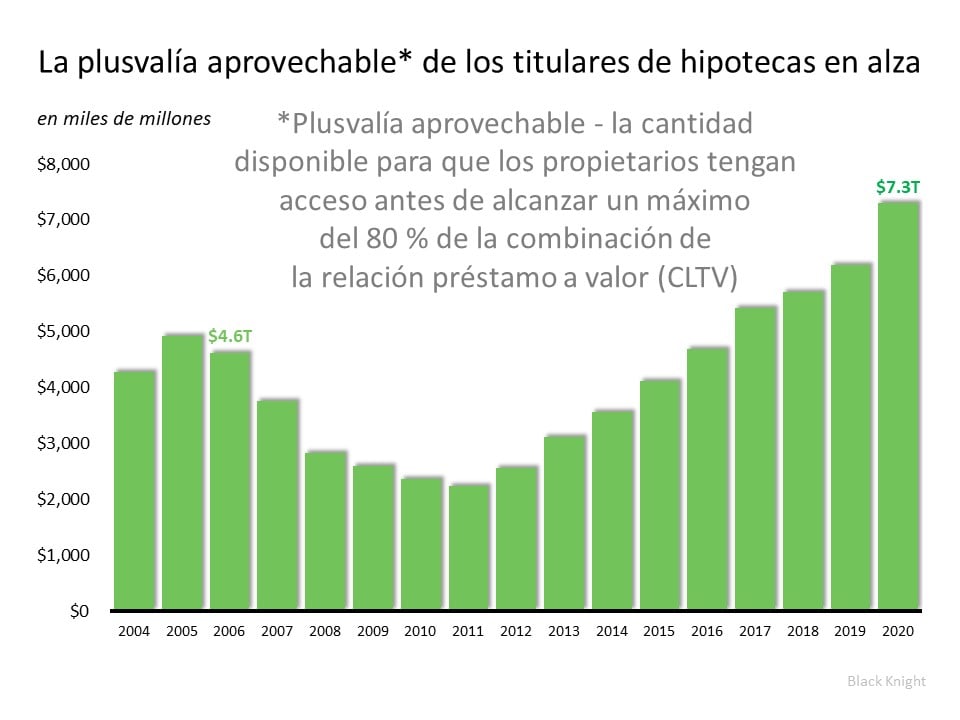

Básicamente, es ideal cerrar el préstamo hipotecario cuando las tasas hipotecarias son bajas, por lo que puede darse el lujo de pedir más dinero prestado. Esto le da más poder adquisitivo al comprar una casa. Mark Fleming, Economista Principal de First American  En 2006, justo antes del desplome, la plusvalía aprovechable de la vivienda en los Estados Unidos llego al punto más alto de $4.6 trillones de dólares. Hoy esa cifra es de $7.3 trillones.

Como Black Knight explica:

En 2006, justo antes del desplome, la plusvalía aprovechable de la vivienda en los Estados Unidos llego al punto más alto de $4.6 trillones de dólares. Hoy esa cifra es de $7.3 trillones.

Como Black Knight explica:

El aumento de la plusvalía está dando a los propietarios el poder de manejar mejor los desafíos de la pandemia, especialmente para aquellos que pasan más tiempo en casa. En el informe, Frank Nothaft, Economista Principal de CoreLogic explica:

El aumento de la plusvalía está dando a los propietarios el poder de manejar mejor los desafíos de la pandemia, especialmente para aquellos que pasan más tiempo en casa. En el informe, Frank Nothaft, Economista Principal de CoreLogic explica: