No hay razón para entrar en pánico por las normas actuales de concesión de préstamos

Hoy, algunos temen que el mercado de bienes raíces esté empezando a parecerse mucho al de 2006, justo antes del desplome de la vivienda. Uno de los factores a los que apuntan es la disponibilidad de dinero hipotecario. Artículos recientes sobre la disponibilidad de los préstamos con pago inicial bajo y los programas de asistencia con el pago inicial están causando temor de que volvamos a los malos hábitos vistos hace 15 años. Vamos a disipar estas preocupaciones.

Varias veces durante el año, La Asociación de Banqueros Hipotecarios publica un índice titulado ‘The Mortgage Credit Availability Index’ (ĺndice de Disponibilidad del Crédito Hipotecarios – MCAI por sus siglas en inglés). Según su página electrónica:

“El MCAI proporciona el único índice cuantitativo estandarizado que se centra exclusivamente en el crédito hipotecario. El MCAI es… una medida resumida que indica la disponibilidad del crédito hipotecario en un momento dado”.

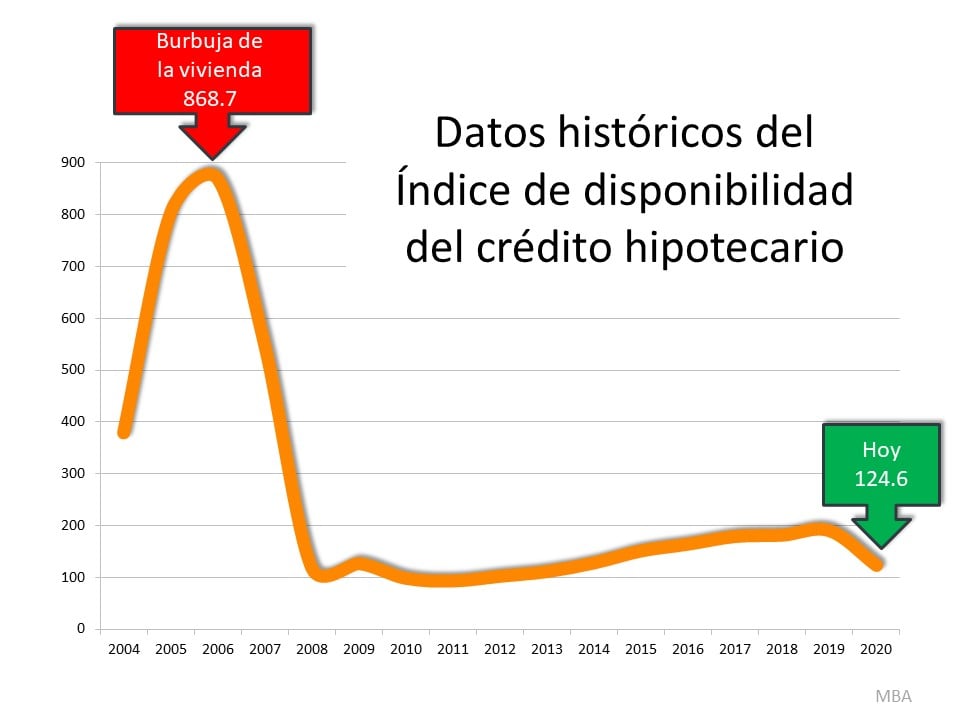

Básicamente, el índice determina lo fácil que es obtener una hipoteca. Cuanto mayor sea el índice, mas disponible será el crédito hipotecario. Aquí esta una gráfica del MCAI que data desde 2004, cuando los datos estuvieron disponibles por primera vez:

Como podemos ver, el índice se situó alrededor de 400 en 2004. El crédito hipotecario se hizo más disponible a medida que el mercado de la vivienda era mas candente, y luego el índice pasó a 850 en 2006, cuando el mercado de bienes raíces se desplomó. También lo hizo el MCAI (por debajo de 100), a medida que el dinero hipotecario se volvía casi imposible de asegurar. Afortunadamente, las normas de concesión de préstamos se han suavizado un poco desde entonces. Sin embargo, el índice todavía está por debajo de 150, que es aproximadamente una sexta parte de lo que era en 2006.

¿Por qué el índice se descontroló durante la burbuja de la vivienda?

La razón principal fue la disponibilidad de los préstamos con normas de concesión extremadamente débiles. Para mantenerse al día con la demanda de 2006, muchos prestamistas hipotecarios ofrecieron préstamos que ponían poco énfasis en la elegibilidad del prestatario. Los prestamistas estaban aprobando préstamos sin pasar siempre por un proceso de verificación para confirmar si el prestatario probablemente podría pagar el préstamo.

Algunos de estos préstamos ofrecían tasas de interés atractivas y bajas que aumentaban con el tiempo. Los préstamos eran populares porque se podían obtener rápidamente y sin que el prestatario tuviera que proporcionar documentación por adelantado. Sin embargo, a medida que las tasas aumentaron, los prestatarios tuvieron dificultades para pagar sus hipotecas.

Hoy, las normas de concesión de préstamos son mucho mas estrictas. Como explica Investopia. Los préstamos riesgosos otorgados en ese momento hoy son extremadamente raros, principalmente porque las normas de concesión de préstamos han mejorado drásticamente:

“Después de la crisis, el gobierno de los Estados Unidos emitió nuevas regulaciones para mejorar las prácticas de las normas de concesión de préstamos en todo el mercado crediticio, que incluían restringir los requisitos para la concesión de los préstamos”.

Un ejemplo de las normas relajadas de los préstamos que llevaron al desplome de la vivienda fue la puntuación crediticia FICO® asociada con el préstamo ¿Qué es una puntuación FICO®? La página electrónica myFICO explica:

“La puntuación de crédito dice a los prestamistas acerca de su solvencia (que probabilidades tiene de pagar un préstamo basado en su historial de crédito). Se calcula utilizando la información de su informe de crédito. Las calificaciones FICO® son la norma para la puntuación del crédito, utilizado por el 90 % de los prestamistas principales”.

Durante el auge de la vivienda, muchas hipotecas fueron escritas para prestatarios con una puntuación inferior a 620. Experian revela que, en el mercado actual, los prestamistas son mas cautelosos con respecto a las puntuaciones crediticias más bajas:

“Estadísticamente hablando, es probable que el 28 % de los consumidores con puntajes de crédito en la gama razonable se vuelvan seriamente morosos en el futuro… A algunos prestamistas no les gustan esas probabilidades y optan por no trabajar con individuos cuyas puntuaciones FICO® entran dentro de ese rango”.

Definitivamente todavía hay programas de préstamos que permiten una puntuación de 620. Sin embargo, las instituciones crediticias en general están mucho mas atentas a medir el riesgo al aprobar los préstamos. Según el último informe ‘Origination Insight Report’ de Ellie Mae, La puntuación promedio FICO® en todos los prestamos originados en febrero fue de 753.

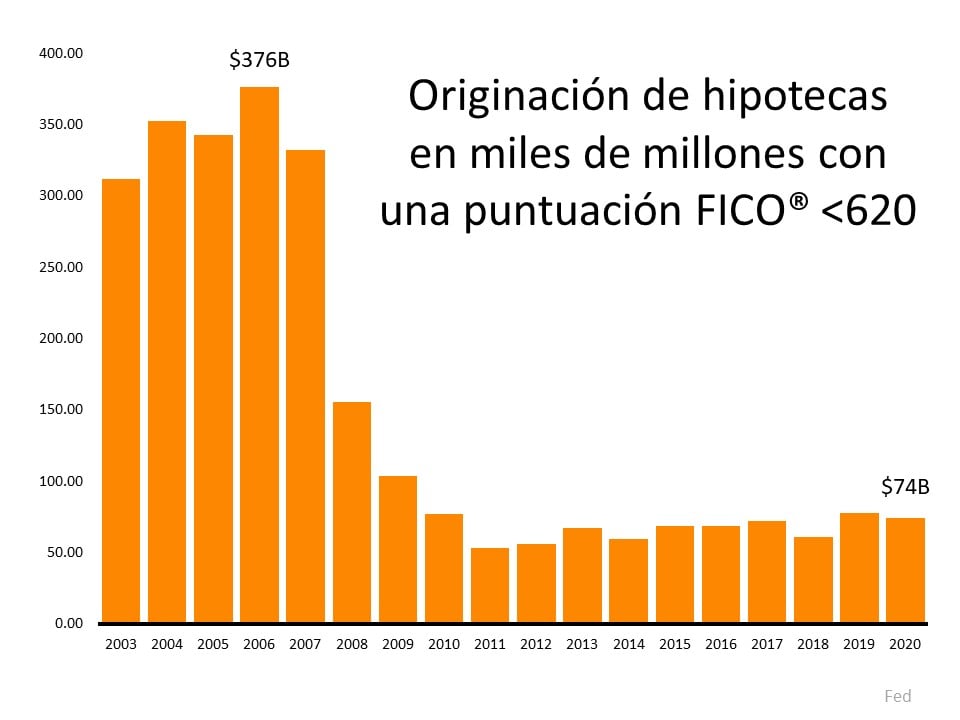

La siguiente gráfica muestra los miles de millones de dólares en dinero hipotecario dado anualmente a prestatarios con una puntuación de crédito inferior a 620.

En 2006, las entidades hipotecarias originaron $376 miles de millones de dólares en préstamos para compradores con una puntuación inferior a 620. El año pasado esa cifra fue de solo $74 miles de millones de dólares.

En conclusión

En 2006, las normas de concesión de préstamos eran mucho mas relajadas se hacía poca evaluación para medir el potencial de un prestatario para pagar su préstamo. Hoy, las normas son mas estrictas, y el riesgo se reduce tanto para los prestamistas como para los prestatarios. Estos son dos mercados de la vivienda muy diferentes, por lo que no hay necesidad de entrar en pánico por las normas actuales de concesión de préstamos.

| Miembros: ¡regístrese ahora y configure su Post Personalizado & empiece a compartirlo hoy!

¿No es un miembro aun? Haga un clic aquí para aprender más acerca de la nueva función de KCM, Post Personalizados. |

|