3 razones que el mercado de la vivienda NO está en una burbuja

Con los precios de la vivienda apreciando a niveles que superan con creces las normas históricas, algunos temen que el mercado se está dirigiendo a otra burbuja. Para aliviar ese miedo, solamente tenemos que volver a mirar a los motivos que provocaron la burbuja diez años atrás.

La última década, la demanda por la vivienda fue artificialmente estimulada porque las normas de los préstamos hipotecarios eran demasiado indulgentes. Personas que no estaban calificadas para comprar pudieron obtener una hipoteca de todos modos. Los precios empezaron a dispararse. Este aumento en la demanda hizo que los constructores en muchos mercados construyeran de más.

Eventualmente, el exceso en la construcción nueva y la inundación del mercado con propiedades en subasta (ejecuciones hipotecarias & ventas por menos de la deuda), causado por la falta de normas adecuadas de préstamos, desembocó en el desplome de la vivienda.

Donde estamos hoy…

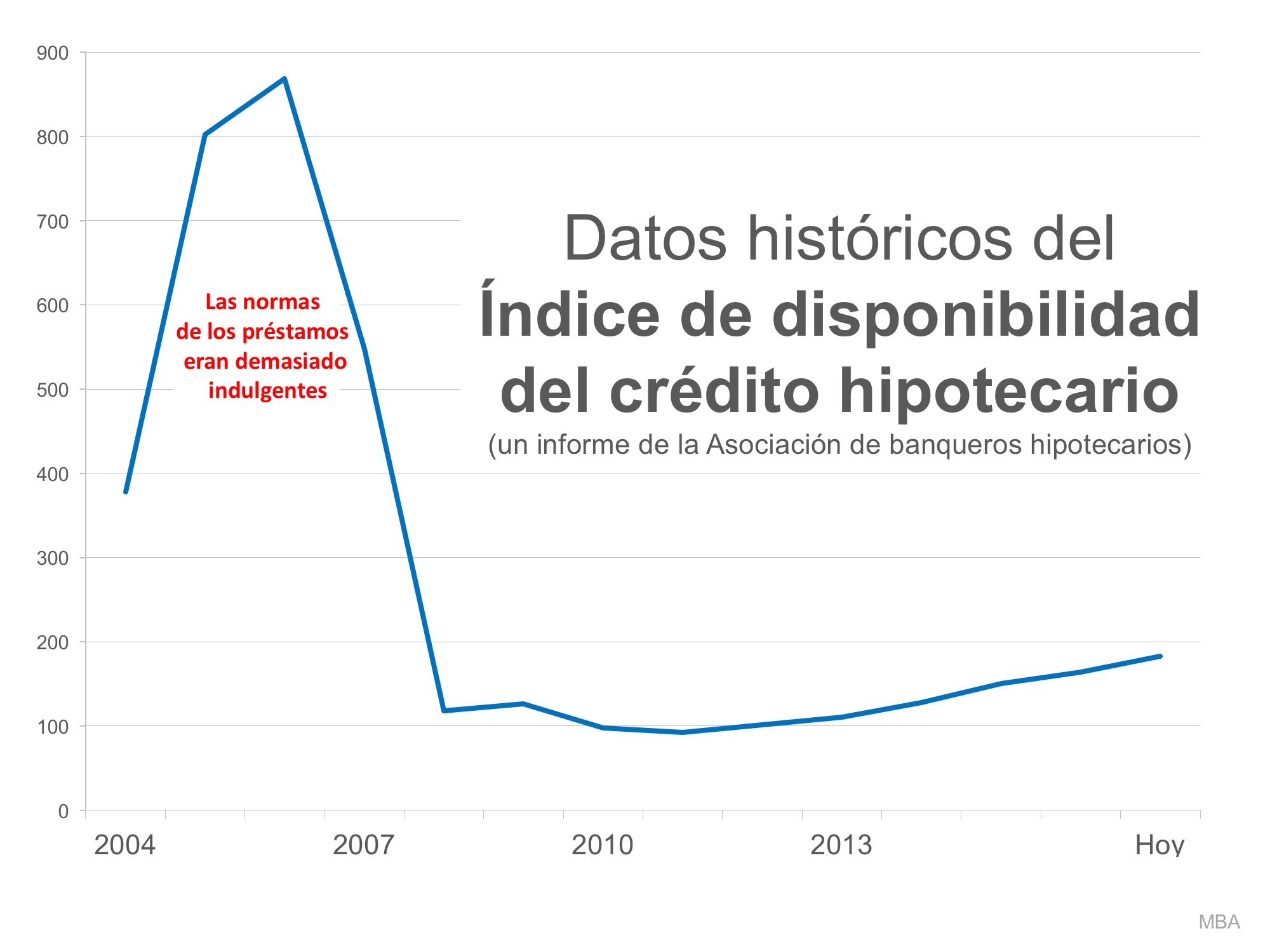

1.Si miramos las normas de los prestamos basado en el Índice de disponibilidad del crédito hipotecario publicado mensualmente por la Asociación de banqueros hipotecarios, podemos ver que aunque las normas se han vuelto más razonables en los últimos años, no están nada cerca de donde estaban a comienzo de los 2000.

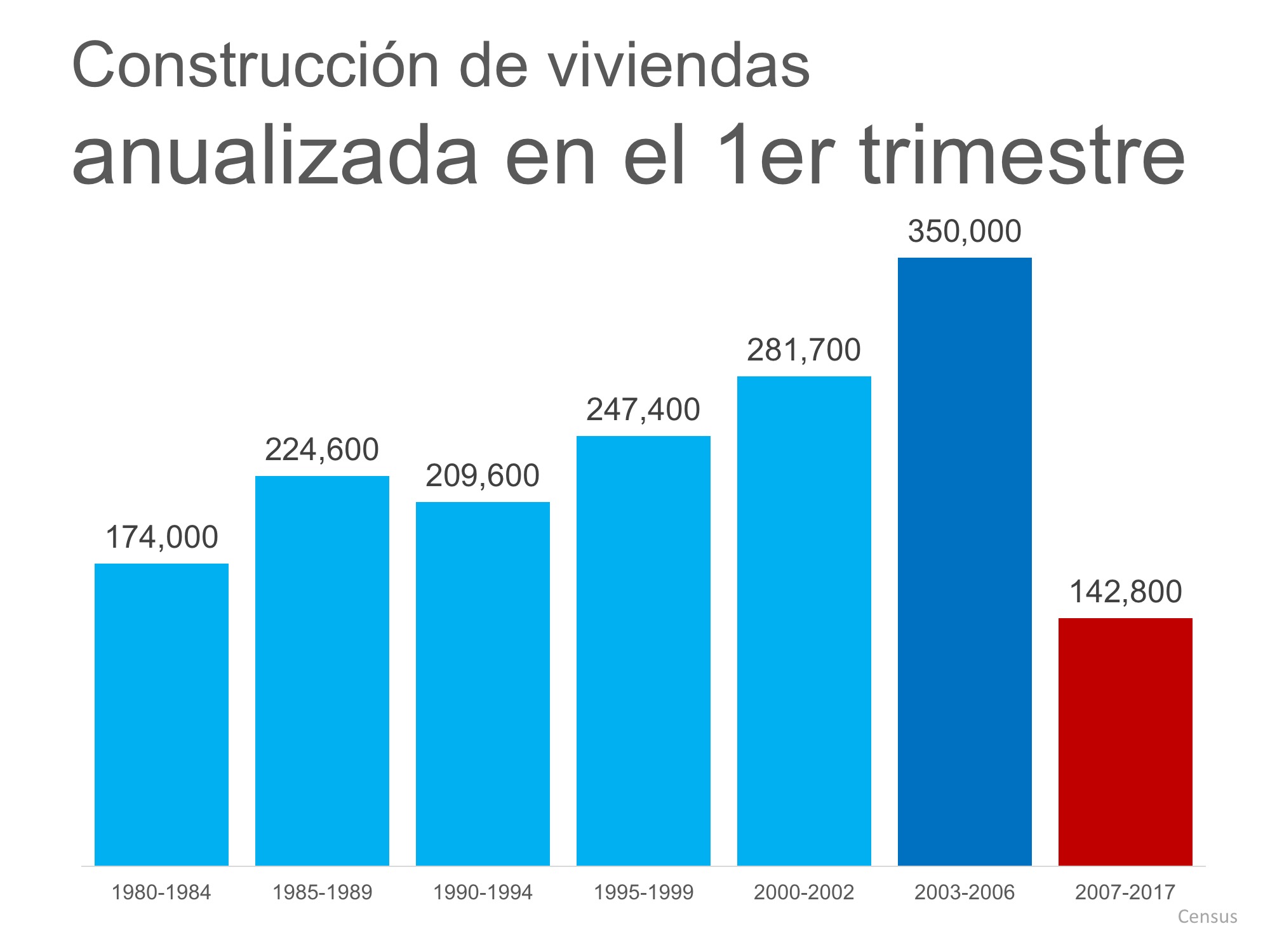

2. Si miramos la construcción nueva, podemos ver que los constructores no están “construyendo de más”. El promedio de las construcciones nuevas anualizadas en el primer trimestre de este año no estaba justo debajo de los números registrados en 2002-2006. Están por debajo de las construcciones regresando hasta 1980.

3. Si nos fijamos a los precios de las casas, la mayoría de las casas no han regresado a los precios que vimos una década atrás. Trulia acaba de publicar un informe que explico: “Cuando se trata del valor de las casas individuales, el mercado de la vivienda de los Estados Unidos aún no se ha recuperado. De hecho, solo el 34.2 % de las casas a nivel nacional has visto su valor superar su máximo de antes de la recesión”.

En conclusión

las normas de los préstamos hipotecarios son apropiadas, la construcción nueva está por debajo de lo que es necesario y los precios de las casas aún no se han recuperado. Parece que el temor de una burbuja de la vivienda es demasiado exagerado.

| Miembros: ¡regístrese ahora y configure su Post Personalizado & empiece a compartirlo hoy!

¿No es un miembro aun? Haga un clic aquí para aprender más acerca de la nueva función de KCM, Post Personalizados. |

|