3 gráficas que muestran por qué el mercado actual de la vivienda no es como en el de 2008

Con todos los titulares y las conversaciones en los medios sobre el cambio en el mercado de la vivienda, usted podría estar pensando que esto es una burbuja de la vivienda. Es natural que esos pensamientos entren en su mente y le hagan pensar que podría ser una repetición de lo que sucedió en el 2008. Pero la buena noticia es que hay datos concretos que muestran por qué esto no se parece en nada a la última vez.

Hay una escasez de casas en el mercado, no un excedente

Para el contexto histórico, hubo demasiadas casas en venta durante la crisis de la vivienda (muchas de las cuales eran ventas por menos de la deuda y ejecuciones hipotecarias), y eso causó que los precios cayeran drásticamente. La oferta ha aumentado desde el comienzo de este año, pero en general, todavía hay una escasez de inventario disponible, principalmente debido a casi 15 años de una construcción insuficiente de casas.

La siguiente gráfica utiliza datos de la Asociación Nacional de Realtors (NAR, por sus siglas en inglés) para mostrar cómo la oferta mensual de casas disponibles se compara con el desplome. Hoy, el inventario no vendido se encuentra con solo un suministro para 3.2 meses al ritmo de ventas actual, que es significativamente más bajo que la última vez. Simplemente no hay suficiente inventario en el mercado para que los precios de las casas se desplomen como lo hicieron la última vez, a pesar de que algunos mercados sobrecalentados pueden experimentar ligeras disminuciones.

Las normas hipotecarias eran mucho más flexibles en ese entonces.

Durante el período previo a la crisis de la vivienda, era mucho más fácil obtener un préstamo hipotecario de lo que es hoy. Hasta el 2006, los bancos estaban creando una demanda artificial al reducir las normas para los préstamos y facilitar que casi cualquier persona calificara para un préstamo hipotecario o refinanciara su casa actual.

En aquel entonces, las instituciones crediticias asumían un riesgo en ambos casos, tanto en la persona como en los productos hipotecarios ofrecidos. Eso llevó a incumplimientos masivos, ejecuciones hipotecarias y caída de los precios. Hoy, las cosas son diferentes, y los compradores enfrentan normas mucho más estrictas de las compañías hipotecarias.

La siguiente gráfica utiliza los datos del Índice de Disponibilidad de Crédito Hipotecario (MCAI por sus siglas en inglés) de la Asociación de Banqueros Hipotecarios (MBA por sus siglas en inglés) para ayudar a contar esta historia. En ese índice, cuanto mayor era el número, era más fácil obtener una hipoteca. Cuanto menor era el número, era más difícil. En el último informe, el índice cayó un 5,4 %, lo que indica que las normas están siendo más estrictas.

Esta gráfica también muestra cuán diferentes son las cosas hoy en comparación con el aumento en la disponibilidad de crédito que condujo a la crisis. Las normas de los préstamos más estrictas en los últimos 14 años han ayudado a prevenir un escenario que conduciría a una ola de ejecuciones hipotecarias como la última vez.

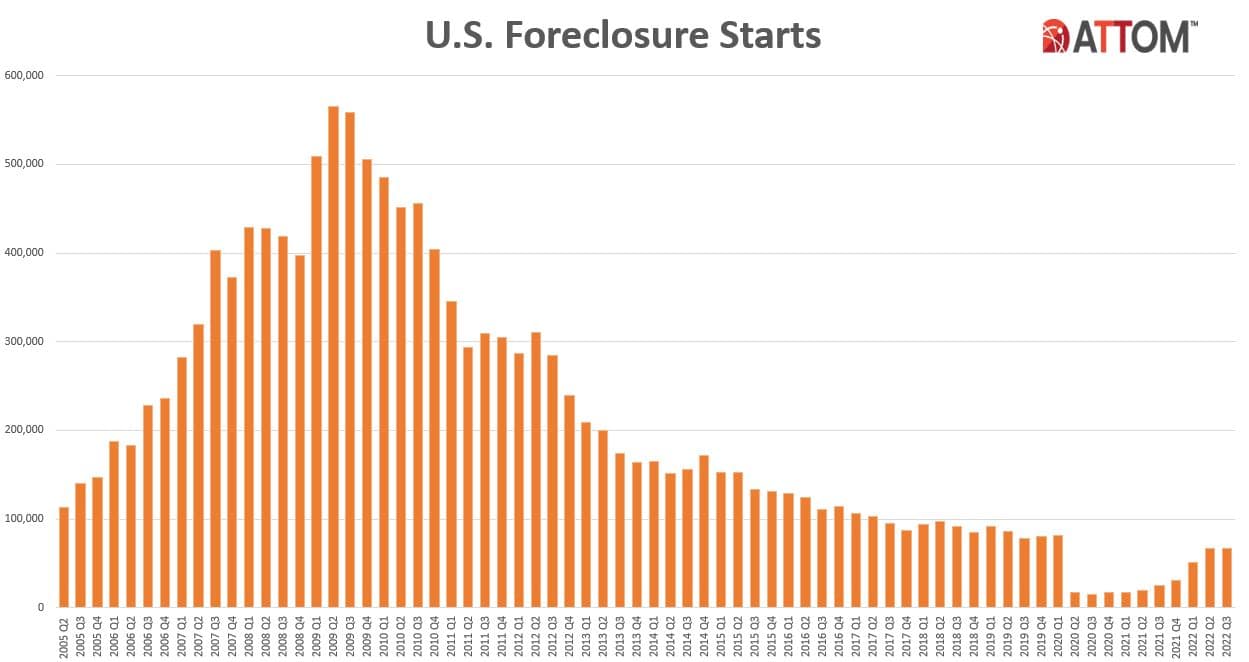

El volumen de ejecuciones hipotecarias no se parece en nada a lo que fue durante el colapso

Otra diferencia es el número de propietarios de casas que se enfrentaron a una ejecución hipotecaria después del estallido de la burbuja de la vivienda. La actividad de ejecuciones hipotecarias ha sido menor desde el colapso, en gran parte porque los compradores de hoy están más calificados y tienen menos probabilidades de incumplir con sus préstamos. La siguiente gráfica utiliza datos de ATTOM Data Solutions para ayudar a pintar la imagen de cuán diferentes son las cosas esta vez:

{kind=link}

Sin mencionar que los propietarios de casas hoy tienen opciones que simplemente no tenían en la crisis de la vivienda cuando tantas personas debían más en sus hipotecas de lo que valían sus casas. Hoy, muchos propietarios son ricos en plusvalía. Esta plusvalía proviene, en gran parte, de la forma en que los precios de las casas han apreciado a lo largo del tiempo. Según CoreLogic:

“El promedio total de plusvalía por prestatario ahora ha alcanzado casi $300,000, el más alto en la serie de datos”.

Rick Sharga, Vicepresidente Ejecutivo de Inteligencia de Mercado de ATTOM Data, explica el impacto que esto tiene:

“Muy pocas de las propiedades que entran en el proceso de ejecución hipotecaria han vuelto al prestamista al final de la ejecución hipotecaria… Creemos que esto puede ser una indicación de que los prestatarios están aprovechando su plusvalía y vendiendo sus casas en lugar de arriesgarse a perder su plusvalía en una subasta de la ejecución hipotecaria”.

Esto demuestra que los propietarios están en una posición completamente diferente esta vez. Para aquellos que hoy enfrentan desafíos, muchos tienen la opción de usar su plusvalía para vender su casa y evitar el proceso de una ejecución hipotecaria.

En conclusión

Si le preocupa que estemos cometiendo los mismos errores que llevaron a la crisis de la vivienda, las gráficas anteriores deberían ayudarle a aliviar sus temores. Los datos concretos y los conocimientos de los expertos muestran claramente por qué esto no se parece en nada a la última vez.

| Miembros: ¡regístrese ahora y configure su Post Personalizado & empiece a compartirlo hoy!

¿No es un miembro aun? Haga un clic aquí para aprender más acerca de la nueva función de KCM, Post Personalizados. |

|