¿Dejaría que $80 dólares al mes le impidan comprar una casa?

Muchos compradores están atrapados en modo “esperar y ver” en este momento. Están viendo que las tasas rondan un poco por encima del 6 % y piensan, compraré una vez que lleguen a los 5. Porque, ¿quién no quiere una tasa mejor?

Pero aquí está la cosa: ese número del 5.99 % podría no ahorrarle tanto como cree.

La asequibilidad sigue siendo un desafío. No hay duda de eso. Pero el mercado ha dado a los compradores inteligentes una ventaja. Las tasas hipotecarias ya han bajado en los últimos meses. Y la caída que hemos visto le ahorra más de lo que piensa.

Cuánto ya ha ahorrado, sin darse cuenta

Pongámosle algunos números reales. Las tasas alcanzaron su punto máximo del año en mayo, cuando superaron el 7 %. Pero desde entonces, han ido disminuyendo lentamente. Ahora, están en los 6 bajos. Y aunque eso puede no parecer gran cosa, ese cambio se traduce en dólares reales.

Según los datos que salen de Redfin, el pago mensual típico de una casa de $400,000 ya ha bajado casi $400 dólares desde mayo.

Eso significa que, si está comprando una casa ahora, está ahorrando cientos de dólares cada mes en comparación con lo que habría podido obtener a principios de esta primavera. Ese es dinero real que marca una diferencia real para los compradores que detuvieron sus planes porque pensaron que ser propietario de una vivienda estaba fuera de su alcance.

Y aunque puede ser tentador esperar aún más para ver mayores ahorros, ese es un riesgo que podría costarle. He aquí por qué.

Hacia dónde dicen los expertos que se dirigen las tasas

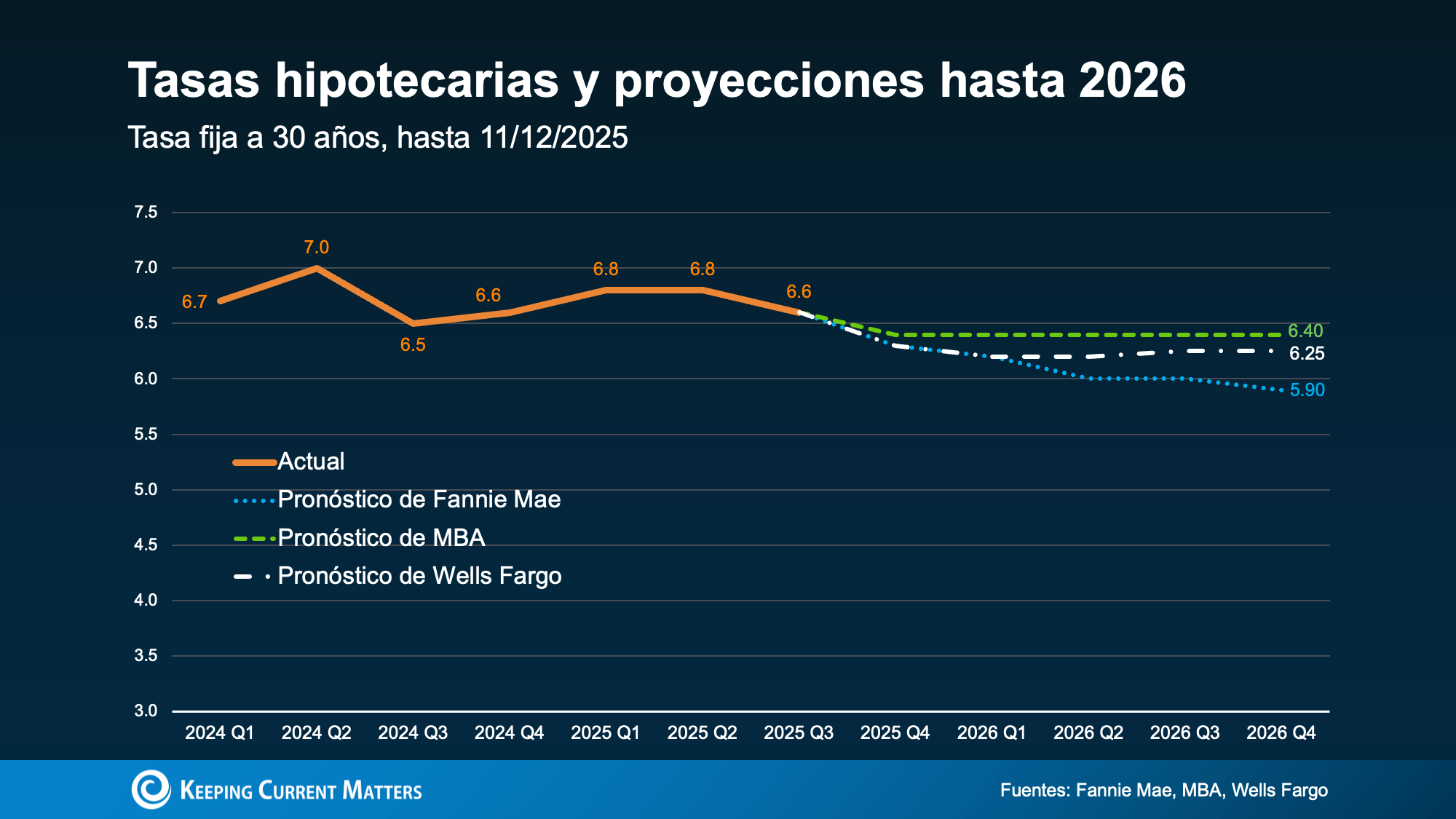

Para empezar, la mayoría de los expertos dicen que es probable que las tasas hipotecarias se mantengan durante el 2026 prácticamente donde estamos hoy. Por lo tanto, no hay garantía de que veamos una tasa mucho más baja que la que tenemos ahora. Solo un pronosticador experto dice que las tasas podrían caer en los 5 superiores el próximo año (ver la gráfica a continuación):

E incluso si las tasas caen por debajo del 6 %, los ahorros adicionales que está esperando no moverán la aguja tanto como se podría esperar.

E incluso si las tasas caen por debajo del 6 %, los ahorros adicionales que está esperando no moverán la aguja tanto como se podría esperar.

Las matemáticas verdadera detrás de una tasa del 5.99 %

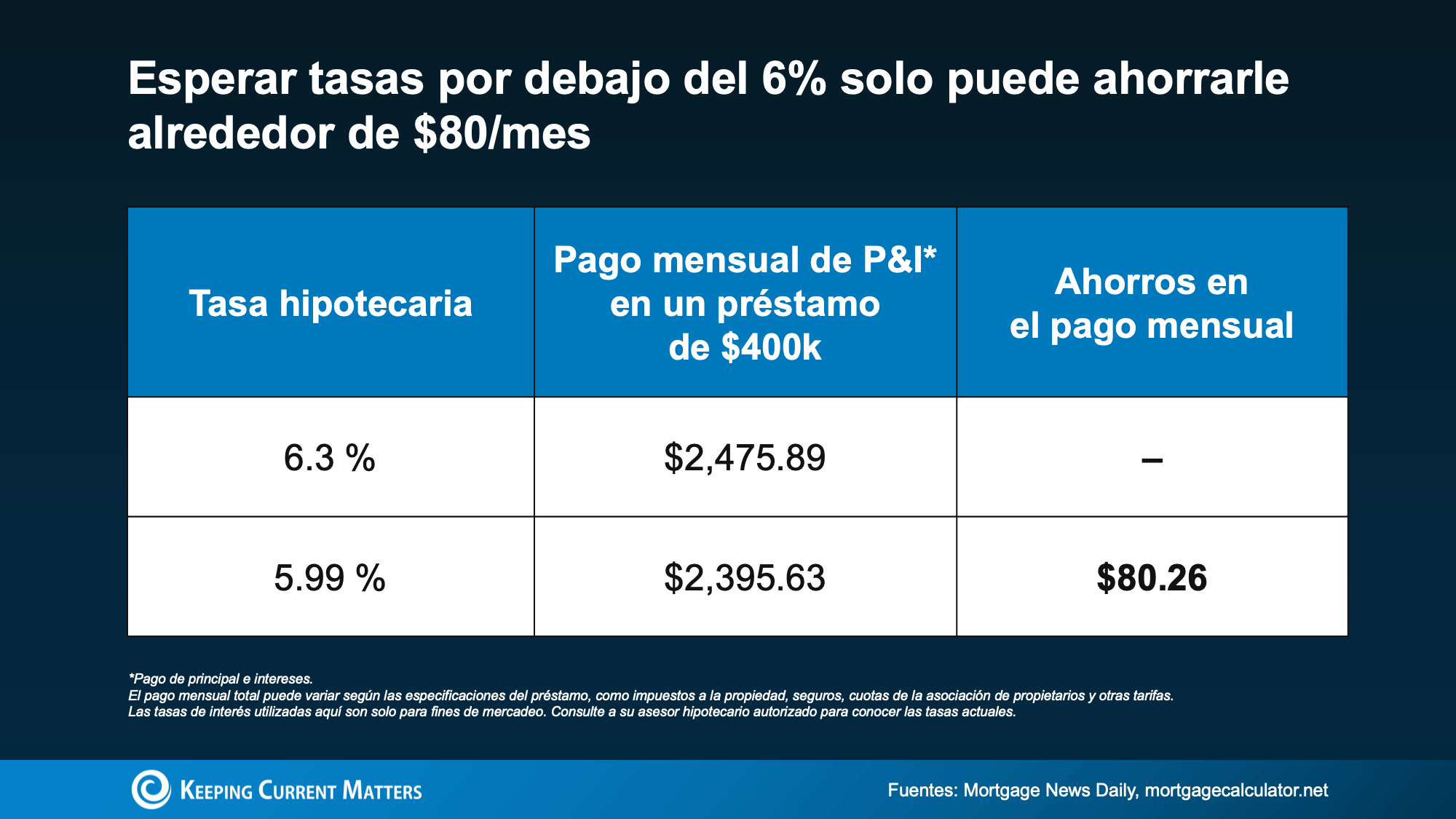

Vamos a desglosarlo. Si las tasas bajan al 5.99 % desde donde han estado últimamente, eso es una diferencia de solo alrededor de $80 al mes en una casa de precio promedio, más o menos, un poco según su precio y la tasa que le cotiza su prestamista (consulte la tabla a continuación):

Ochenta dólares. Eso es todo. Y para la familia típica, eso es aproximadamente una cena afuera (o una cena adentro, si se la entregan). Eso no es suficiente para cambiar el juego para la mayoría de los compradores. ¿Pero que en cuanto a los ahorros de casi $400 dólares que ya tenemos en comparación con cuando detuvo su búsqueda en la primavera? Eso podría ser.

Ochenta dólares. Eso es todo. Y para la familia típica, eso es aproximadamente una cena afuera (o una cena adentro, si se la entregan). Eso no es suficiente para cambiar el juego para la mayoría de los compradores. ¿Pero que en cuanto a los ahorros de casi $400 dólares que ya tenemos en comparación con cuando detuvo su búsqueda en la primavera? Eso podría ser.

Entonces, la pregunta que debe hacerse es esta:

¿Realmente vale la pena esperar un ahorro adicional de $80?

Porque mientras usted espera esa pequeña caída, la oportunidad más grande podría estar desapareciendo.

Cuando las tasas caen, la competencia le sigue

En este momento, usted tiene más casas para elegir, vendedores que están listos para negociar para cerrar un trato y menos compradores con los que competir. Pero una vez que las tasas caigan por debajo del 6 %, la mentalidad del comprador cambiará y todo eso cambiará.

La Asociación Nacional de Realtors (NAR por sus siglas en inglés) informa que, si las tasas alcanzan el 6 %, alrededor de 5.5 millones de hogares más podrán pagar la casa de precio medio. Incluso si solo una pequeña fracción de ellos decide comprar, eso podría significar que cientos de miles de compradores vuelvan al mercado.

Eso crea más competencia para usted, lo que elevaría aún más los precios de las viviendas, tal vez lo suficientemente altos como para cancelar los ahorros adicionales que esperaba.

Entonces, si está esperando tasas por debajo del 6 %, solo tenga en cuenta … Esos $80 dólares adicionales pueden no valer la pena en el gran esquema de las cosas.

En conclusión

No tiene que esperar al 5.99 %. Usted tiene la oportunidad de moverse (y ahorrar) ahora mismo. Entonces, pregúntese: ¿Dejaría que $80 dólares le impidieran comprar una casa?

Si encuentra una casa que ama y las matemáticas tienen sentido, salir adelante puede ser la mejor estrategia. Comuníquese con un agente o prestamista para hacer sus números. De esa manera, puede ver con qué está trabajando en su mercado.

| Miembros: ¡regístrese ahora y configure su Post Personalizado & empiece a compartirlo hoy!

¿No es un miembro aun? Haga un clic aquí para aprender más acerca de la nueva función de KCM, Post Personalizados. |

|