Los pagos iniciales son los más bajos desde 2021

Ahorrar para el pago inicial puede parecer la parte más difícil en el proceso de comprar una casa. Y con la asequibilidad tan ajustada últimamente, es lógico preguntarse cómo lo hace la gente en estos momentos. Aquí tiene algo que quizá usted no esperaba.

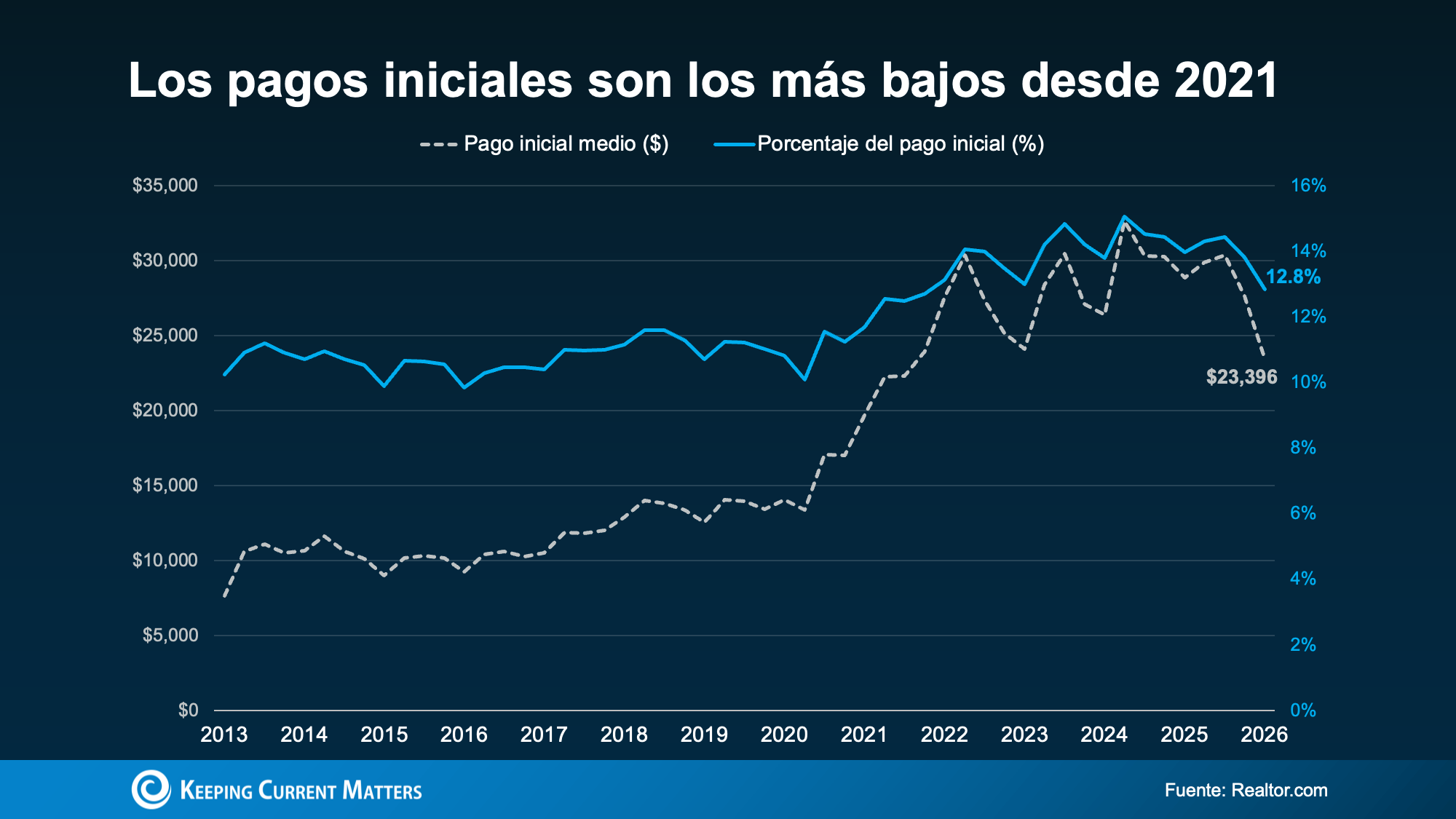

Algunas personas están entrando en el mercado con un pago inicial más bajo.

Según Realtor.com, el comprador típico puso de pago inicial unos $23.400 dólares a principios de 2026, eso es unos $5.000 dólares menos que lo habitual comparado con el año anterior (una caída anual del 19 %). Esos son los pagos iniciales más bajos desde 2021 (vea la siguiente gráfica):

Entonces, ¿por qué los compradores están dando menos dinero como pago inicial, y cómo puede usted también poner menos? Aquí tiene su respuesta.

Por qué los pagos iniciales son cada vez más bajos

Hay varias cosas que impulsan esta tendencia:

-

Menos competencia entre los compradores. En parte, esto se debe a que el mercado está más equilibrado. Debido a que los compradores se enfrentan a menos competencia que hace unos años atrás, hay menos presión para aportar una gran suma solo para destacar.

-

Precios de las casas más moderados. Su pago inicial es un porcentaje del precio de compra. Así que, a medida que el aumento de los precios se modera, la cantidad que necesita aportar como pago inicial también puede variar. En muchos mercados, los precios se han ralentizado o estabilizado, y en algunas zonas incluso están experimentando ligeras caídas. Eso puede traducirse en pagos iniciales más pequeños.

-

Compradores optando por préstamos con un pago inicial más bajo. Cada vez son más los compradores que recurren a préstamos respaldados por el gobierno, como los préstamos FHA y VA, que a menudo requieren un pago inicial mínimo o nulo. Los préstamos de la FHA han representado más del 24 % de las hipotecas de compra durante cinco trimestres consecutivos, y los préstamos VA han alcanzado recientemente su mayor cuota en más de una década, según Mortgage Professional America.

Pero incluso un pago inicial pequeño sigue siendo una cantidad significativa de dinero, y ahorrarlo puede ser difícil. ¿De dónde viene el resto? Para muchos compradores, dos cosas marcan la diferencia: programas diseñados para ayudar con los pagos iniciales y la ayuda de sus seres queridos.

Ayuda que quizá usted no sepa qué califica

La ayuda con el pago inicial es una de las herramientas más ignoradas que existen. Al analizar las 10 metrópolis mayores de los Estados Unidos, Urban Institute y Down Payment Resource encontraron que casi el 44 % de los compradores recientes ya cumplían los requisitos para acogerse a un programa de ayuda con el pago inicial, pero muchos cerraron la compra sin recurrir a la ayuda (vea la siguiente gráfica):

Las opciones también son más amplias de lo que usted podría pensar. Según Down Payment Resource:

-

Hay más de 2.600 programas de ayuda con el pago inicial disponibles.

-

Más de la mitad (62 %) están diseñados para ayudar a los compradores por primera vez.

-

El 38 % no exige que sea comprador por primera vez, por lo que podría cumplir con los requisitos, aunque haya sido propietario anteriormente.

-

El 62 % está disponible para compradores que ganan $100.000 dólares o más.

Un impulso de los seres queridos

Para un número creciente de compradores, la ayuda viene de más cerca. Un estudio de Veterans United muestra que aproximadamente el 59 % de los padres han prestado o planean prestar apoyo económico para ayudar a sus hijos a comprar una casa.

Ese apoyo suele destinarse al pago inicial, seguido de la ayuda para calificar para una hipoteca y cubrir los costos de cierre. Chris Birk, vicepresidente de Mortgage Insight en Veterans United, lo expresa así:

“Para muchas familias, ayudar a su hijo a comprar una casa ha dejado de ser un gesto opcional para convertirse en una respuesta práctica a los desafíos actuales de la asequibilidad”.

Si sus seres queridos están en condiciones de ayudarle, eso puede marcar una gran diferencia en el tiempo que tardaría en poder comprar.

En conclusión

Los pagos iniciales son más bajos de lo que han sido en años, lo que abre la puerta a más compradores.

Además, con la ayuda adicional de los programas de ayuda y un poco de apoyo de sus seres queridos, puede que usted tenga más opciones de las que pensaba. Póngase en contacto con una entidad crediticia de confianza para analizar sus opciones.

| Miembros: ¡regístrese ahora y configure su Post Personalizado & empiece a compartirlo hoy!

¿No es un miembro aun? Haga un clic aquí para aprender más acerca de la nueva función de KCM, Post Personalizados. |

|