stdClass Object

(

[agents_bottom_line] => Si está cansado de que su alquiler suba y desea explorar los muchos beneficios de ser propietario de una casa, hablemos para explorar sus opciones.

[assets] => Array

(

)

[can_share] => no

[categories] => Array

(

[0] => stdClass Object

(

[category_type] => standard

[children] =>

[created_at] => 2019-06-03T18:18:43Z

[id] => 53

[name] => Alquilar Vs. Comprar

[parent] =>

[parent_id] =>

[published_at] => 2019-06-03T18:18:43Z

[slug] => rent-vs-buy

[status] => public

[translations] => stdClass Object

(

)

[updated_at] => 2019-06-03T18:18:43Z

)

)

[content_type] => blog

[contents] => ¿Está pensando en comprar una casa? Si bien las tasas hipotecarias actuales pueden parecer un poco intimidantes, aquí hay dos razones sólidas por las que, si está listo y puede, aún podría ser una decisión inteligente obtener su propio lugar.

1. El valor de las casas suelen subir con el tiempo

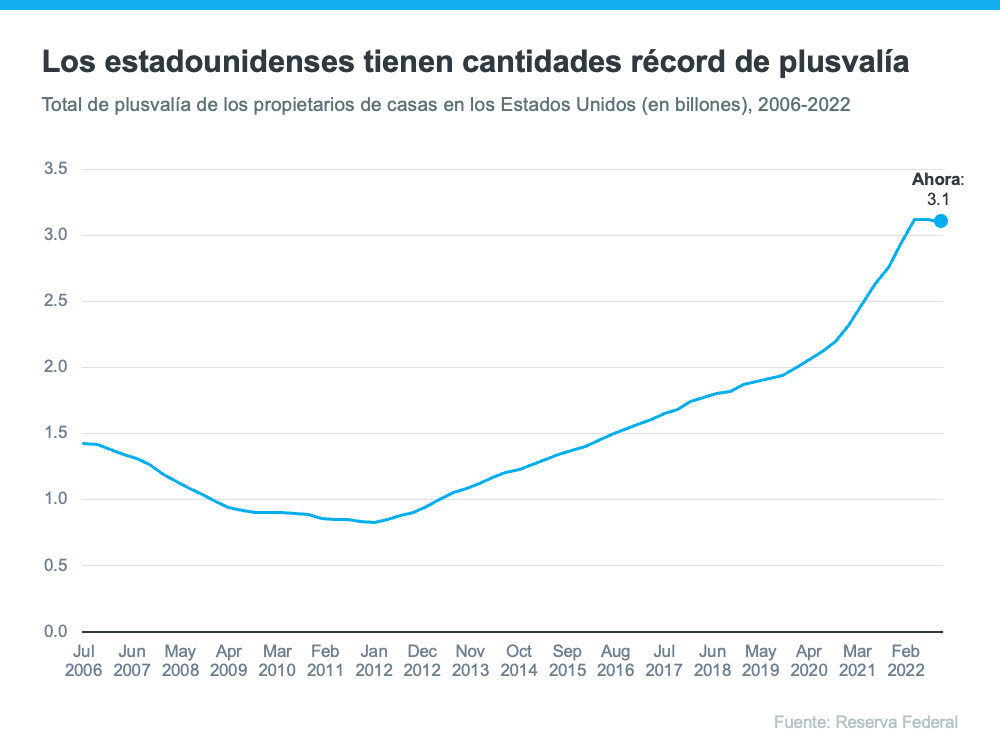

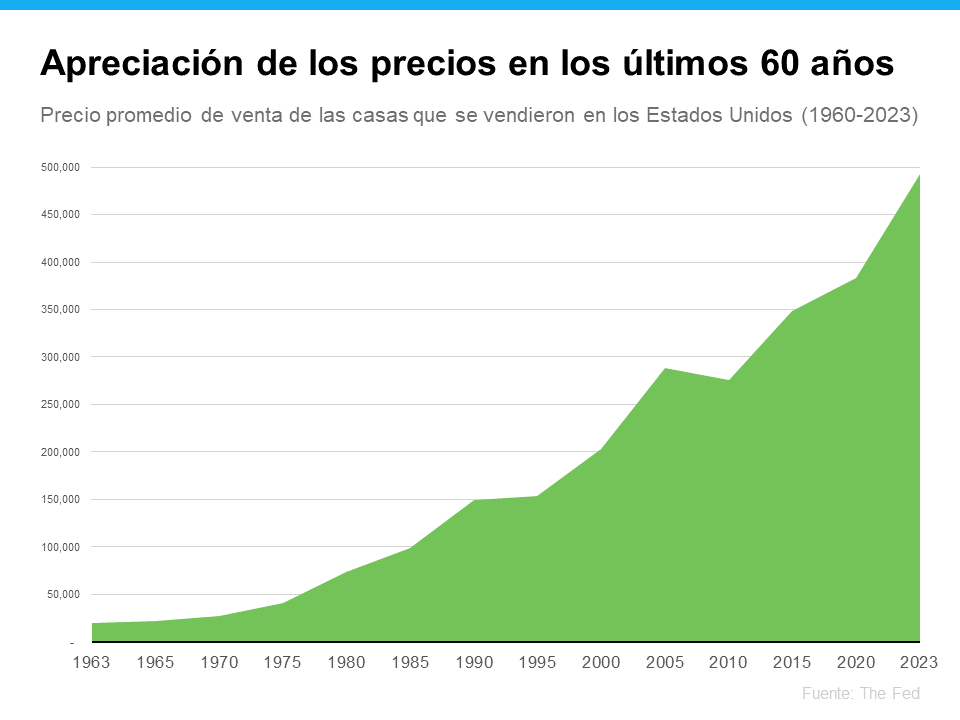

Ha habido cierta confusión durante el último año sobre hacia dónde se dirigen los precios de las casas. No se equivoquen, a nivel nacional siguen subiendo. De hecho, a largo plazo, los precios de las casas casi siempre suben (vea la gráfica a continuación):

Utilizando datos de la Reserva Federal (Fed), se puede ver que la tendencia general es que los precios de las casas han subido de forma constante durante los últimos 60 años. Hubo una excepción durante la crisis de la vivienda de 2008 cuando los precios no siguieron el patrón normal, pero en general, el valor de las casas sigue aumentando.

Esta es una gran razón por la que comprar una casa puede ser mejor que alquilar. A medida que los precios suben y paga su hipoteca, acumula plusvalía. Con el tiempo, esta plusvalía creciente realmente puede aumentar su patrimonio neto. El Urban Institute dice:

“Ser propietario de una casa es fundamental para la creación de riqueza y la estabilidad financiera”.

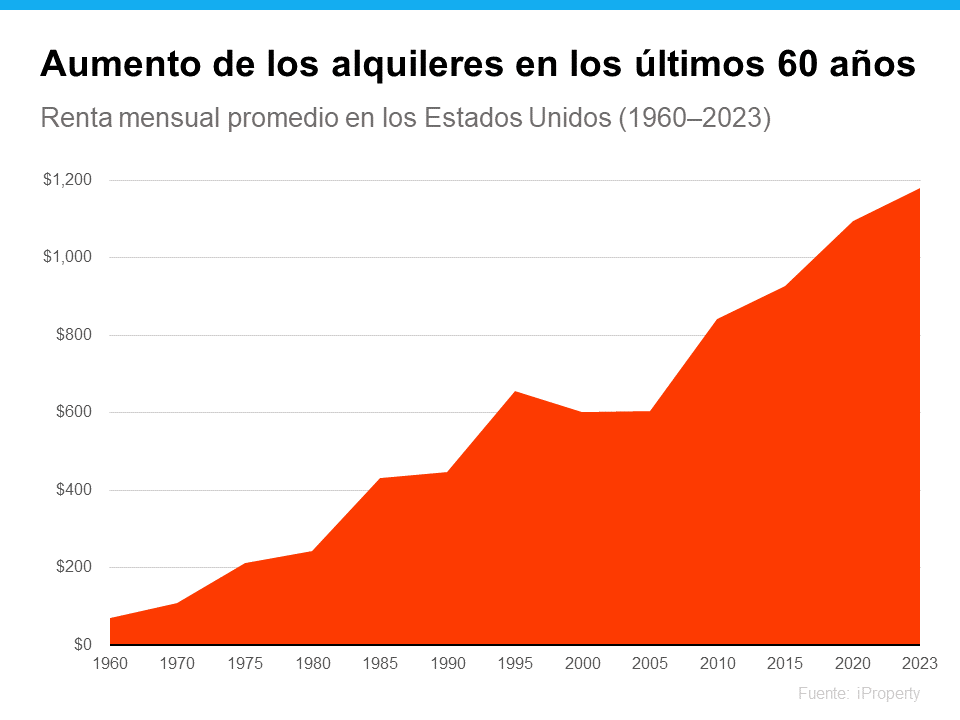

2. El alquiler sigue subiendo a largo plazo

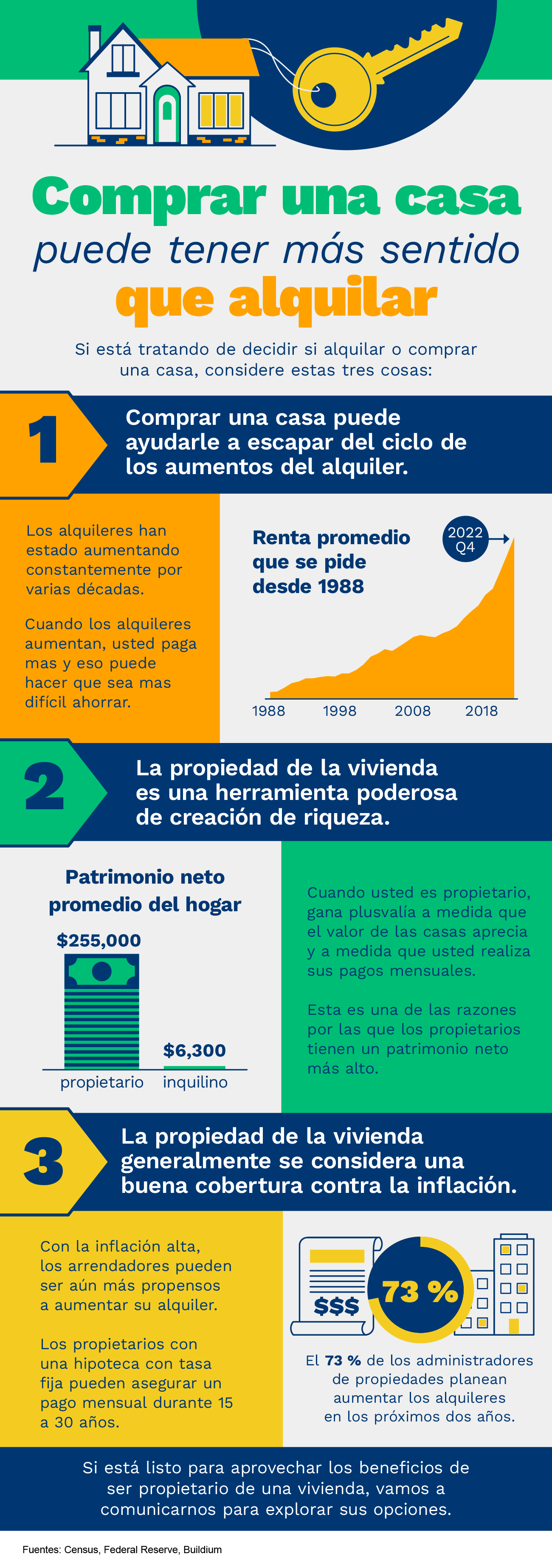

Aquí hay otra razón por la que es posible que desee pensar en comprar una casa en lugar de alquilarla: el alquiler sigue subiendo a lo largo de los años. Claro, puede ser más barato alquilar en este momento en algunas áreas, pero cada vez que renueve su contrato de arrendamiento o firme uno nuevo, es probable que sienta que la presión de su alquiler es cada vez más alta. Según los datos de iProperty Management, el alquiler también ha subido de forma bastante constante durante los últimos 60 años (vea la siguiente gráfica):

Entonces, ¿cómo escapar del ciclo de aumento de los alquileres? Comprar una casa con una hipoteca con tasa fija le ayuda a estabilizar sus costos de la vivienda y decir adiós a esos molestos aumentos del alquiler. Ese tipo de estabilidad es muy importante.

Los pagos de su casa son como una inversión, y usted tiene que tomar una decisión. ¿Quiere invertir en usted mismo o seguir pagando a su arrendador?

Cuando es dueño de su casa, está invirtiendo en su propio futuro. E incluso cuando alquilar es más barato, ese dinero que paga cada mes desaparece para siempre.

Como dice la Dra. Jessica Lautz, Economista Principal Adjunta y Vicepresidenta de Investigación de la Asociación Nacional de Realtors (NAR):

“Si un comprador de casa es financieramente estable, capaz de manejar los costos mensuales de la hipoteca y puede manejar los gastos de mantenimiento asociados con el hogar, entonces tiene sentido comprar una casa”.

[created_at] => 2024-04-29T20:21:06Z

[description] => ¿Está pensando en comprar una casa?

[expired_at] =>

[featured_image] => https://files.keepingcurrentmatters.com/KeepingCurrentMatters/content/images/20240429/20240501-The-Perks-of-Buying-over-Renting.png

[id] => 50922

[kcm_ig_caption] =>

[kcm_ig_quote] =>

[public_bottom_line] => Si está cansado de que su alquiler suba y desea explorar los muchos beneficios de ser propietario de una casa, hable con un agente local en bienes raíces para explorar sus opciones.

[published_at] => 2024-05-01T10:30:00Z

[related] => Array

(

)

[slug] => the-perks-of-buying-over-renting

[status] => published

[tags] => Array

(

)

[title] => Las ventajas de comprar en lugar de alquilar

[updated_at] => 2024-05-01T13:34:06Z

[url] => /es/2024/05/01/the-perks-of-buying-over-renting/

)

Las ventajas de comprar en lugar de alquilar

¿Está pensando en comprar una casa?