Por qué las ejecuciones hipotecarias no destruirán el mercado de la vivienda el próximo año

Con la fuerza actual del mercado de bienes raíces aumentando cada día y más estadounidenses regresando al trabajo, una recuperación mas rápida de lo esperado en el sector de la vivienda ya está en marcha. A pesar de todo, muchos siguen haciendo la pregunta: ¿Veremos una ola de ejecuciones hipotecarias como resultado de la crisis actual? Afortunadamente la investigación muestra que se espera que el número de ejecuciones hipotecarias sea mucho menor que el que experimentó este país durante la última recesión. Aquí está el porqué.

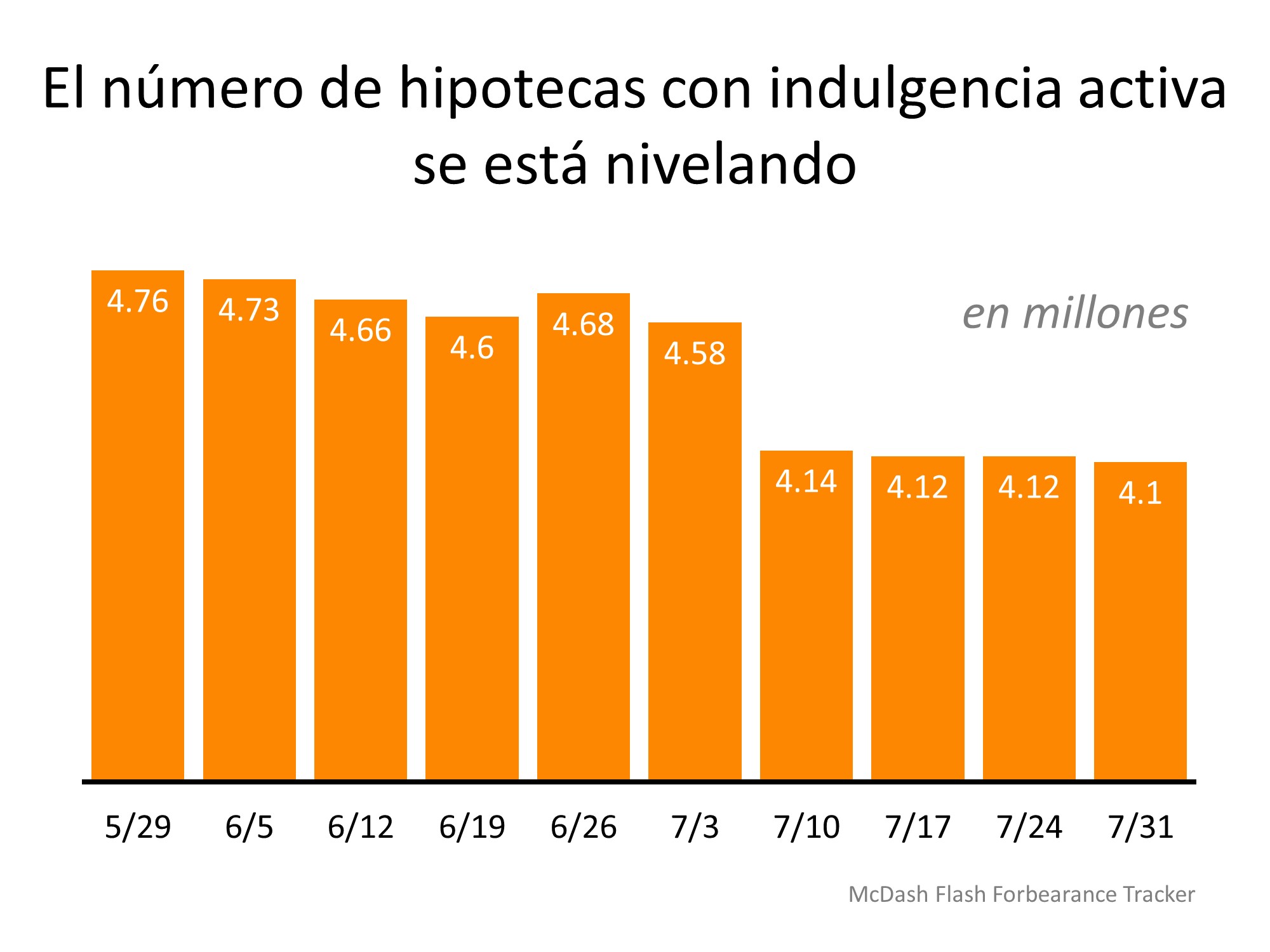

Según Black Knight Inc., el número de personas con indulgencia activa se ha estado nivelando durante el último mes (ver la gráfica a continuación):

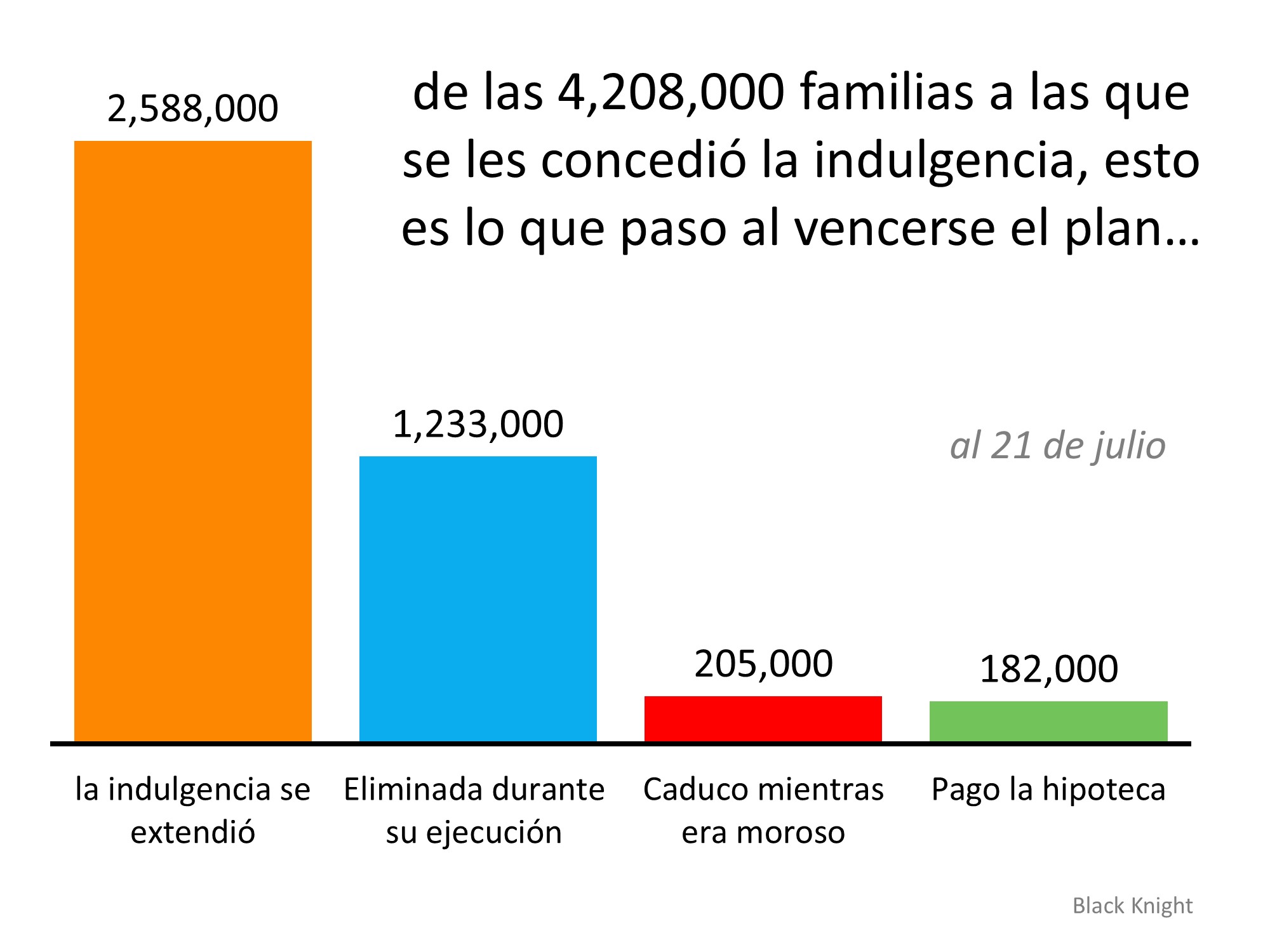

Black Knight Inc. también señala que de las 4,208,000 familias a las que originalmente se les concedió la indulgencia, solo 2,588,000 de estos propietarios obtuvieron una prórroga. Muchos propietarios han comenzado una vez mas a pagar sus hipotecas, otros terminaron de pagar sus casas, o nunca han estado morosos en sus pagos en primer lugar. Es posible que hayan solicitado la indulgencia por precaución, pero nunca la utilizaron (véase la gráfica a continuación):

Por lo tanto, el mercado de la vivienda, y los propietarios están en una posición mucho mejor de lo que muchos piensan. Mucho de eso tiene que ver con el hecho de que los propietarios de las casas de hoy tienen más plusvalía de lo que la mayoría se da cuenta. Según John Burns Consulting, más del 42 % de las casas están libre y sin deudas, lo que significa que no están vinculadas a una hipoteca. Del 58 % restante, el propietario promedio tiene $177,000 en plusvalía. Ese número mantiene a muchos propietarios a flote hoy y les da opciones para evitar la ejecución hipotecaria.

Si bien ATTOM Data Solutions indica que existe un potencial para que el número de ejecuciones hipotecarias aumente en todo el país, es importante entender por qué no sacudirán el mercado de la vivienda esta vez:

“Estados Unidos se enfrenta a un posible aumento de las ejecuciones hipotecarias en los próximos meses que podría más que doblar el número de hogares amenazados con el desalojo por no pagas sus hipotecas”.

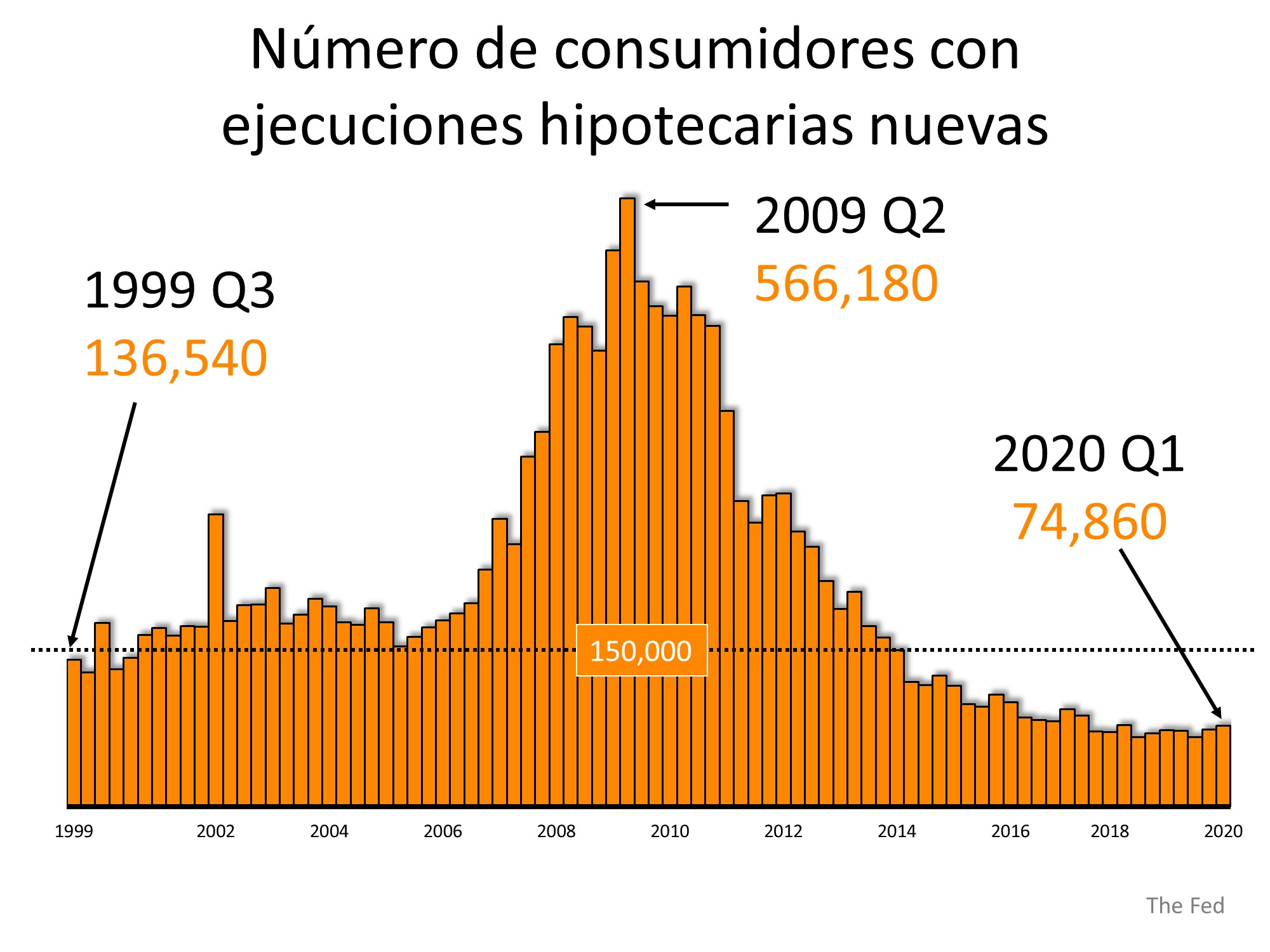

Ese número puede sonar masivo, pero en realidad es mucho más pequeño de lo que parece a primera vista. El número real de ejecuciones hipotecarias trimestrales activas es de 74,860. Eso es más de 7.5 veces menor que el número de ejecuciones hipotecarias que el país vio en el pico del desplome de la vivienda en 2009. Al mirar la gráfica a continuación, está claro que incluso si el número de ejecuciones hipotecarias trimestrales de hoy se duplicara, como indica ATTOM Data Solutions es una posibilidad (no es dado) solo alcanzarán lo que históricamente hablando es un rango normalizado, muy por debajo de donde terminó el mercado de la vivienda hace aproximadamente 10 años:

La plusvalía está aumentando, los empleos están regresando y la economía se está recuperando lentamente, por lo que la tormenta perfecta para una ola de ejecuciones hipotecarias no está realistamente en el pronóstico del mercado de la vivienda. Como señala Odeta Kushi, economista principal Adjunta de First American:

“Solo, las dificultades económicas y la falta de plusvalía son necesarias, pero no suficientes para desencadenar una ejecución hipotecaria. Solo cuando existen ambas condiciones, una ejecución hipotecaria se convierte en un resultado probable”.

Si bien estamos pensando en cualquiera que pueda terminar en una ejecución hipotecaria como resultado de esta crisis, sabemos que los propietarios de vivienda actuales tienen más opciones que hace 10 años. Para algunos, puede significar vender su casa y reducir el tamaño con ese capital, lo que es un resultado mucho mejor que la ejecución hipotecaria.

En conclusión

Los propietarios de viviendas actuales tienen muchas más opciones para evitar las ejecuciones hipotecarias y la plusvalía seguramente está ayudando a muchos a mantenerse a flote. Incluso si la tasa actual de las ejecuciones hipotecarias se duplicara solo alcanzaría una marca que esta mas en línea con un rango históricamente normalizado, una muy buena señal para los propietarios y el mercado de la vivienda.

| Miembros: ¡regístrese ahora y configure su Post Personalizado & empiece a compartirlo hoy!

¿No es un miembro aun? Haga un clic aquí para aprender más acerca de la nueva función de KCM, Post Personalizados. |

|