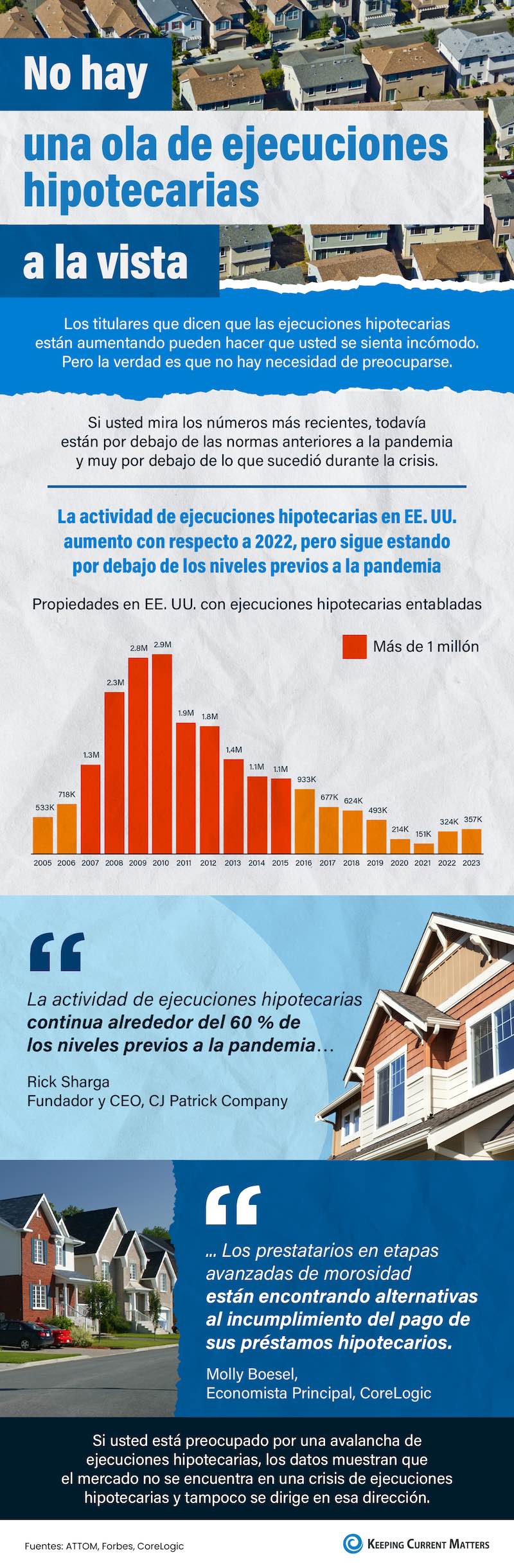

Las ejecuciones hipotecarias están aumentando. Y eso puede hacer que su mente salte directamente a pensamientos del 2008, específicamente a lo que ocurrió con el mercado durante la crisis de la vivienda.

Si ha visto titulares que dicen que la actividad de las ejecuciones hipotecarias ha ido aumentando durante 10 meses consecutivos, es fácil suponer que eso es señal de problemas para el mercado de la vivienda.

Es posible que vea titulares sobre cómo están aumentando las ejecuciones hipotecarias. Y si eso le pone nervioso de que nos dirigimos a otro desplome, esto es lo que debe saber.

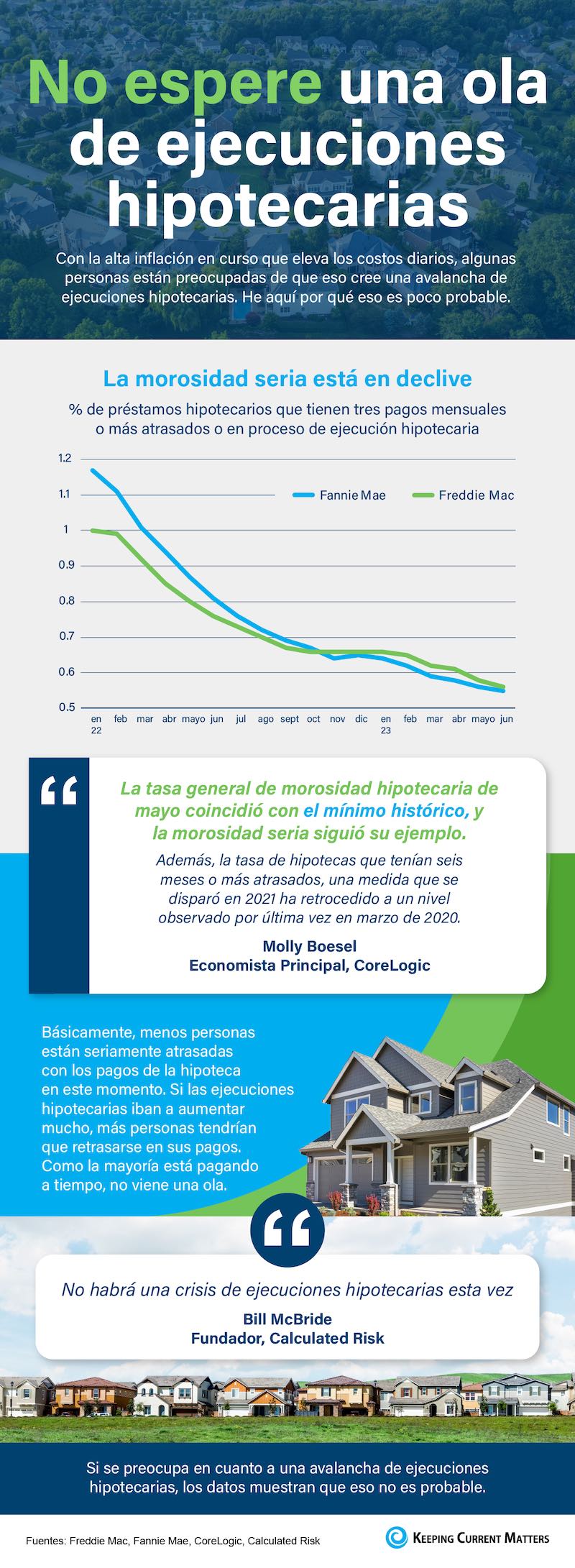

Una razón principal por la que no nos dirigimos hacia una crisis de ejecuciones hipotecarias es el nivel alto de plusvalía que tienen los propietarios de casas hoy en día.

Si usted ha estado al día con las noticias últimamente, probablemente se haya encontrado con algunos artículos que dicen que el número de las ejecuciones hipotecarias en el mercado actual de la vivienda está aumentando.

Incluso con los últimos datos que llegan, los expertos están de acuerdo en que no hay posibilidad de una crisis de las ejecuciones hipotecarias a gran escala como la que vimos en 2008.

El aumento del costo de casi todo, desde comestibles hasta gasolina en este momento, está llevando a la especulación de que más personas no podrán hacer sus pagos hipotecarios.

Si ha estado al día con las noticias últimamente, probablemente se haya encontrado con titulares que hablan sobre el aumento de las ejecuciones hipotecarias en el mercado actual de la vivienda.