6 gráficas simples que demuestran que esto NO se parece en nada a la última vez

En marzo pasado, muchos envueltos en la industria de la vivienda residencial temían que el mercado fuera aplastado por la presión de una pandemia única en la vida. En cambio, los bienes raíces tuvieron uno de sus mejores años. Las ventas y los precios de las casas aumentaron sustancialmente con respecto al año anterior. 2020 fue tan fuerte que muchos ahora temen que la exuberancia del mercado refleje la del ultimo auge de la vivienda y, como resultado, ahora nos dirigimos hacia otro desplome.

Sin embargo, hay muchas razones por las que este mercado de bienes raíces no se parece en nada a 2008. Aquí hay seis imágenes para demostrar la drástica diferencia:

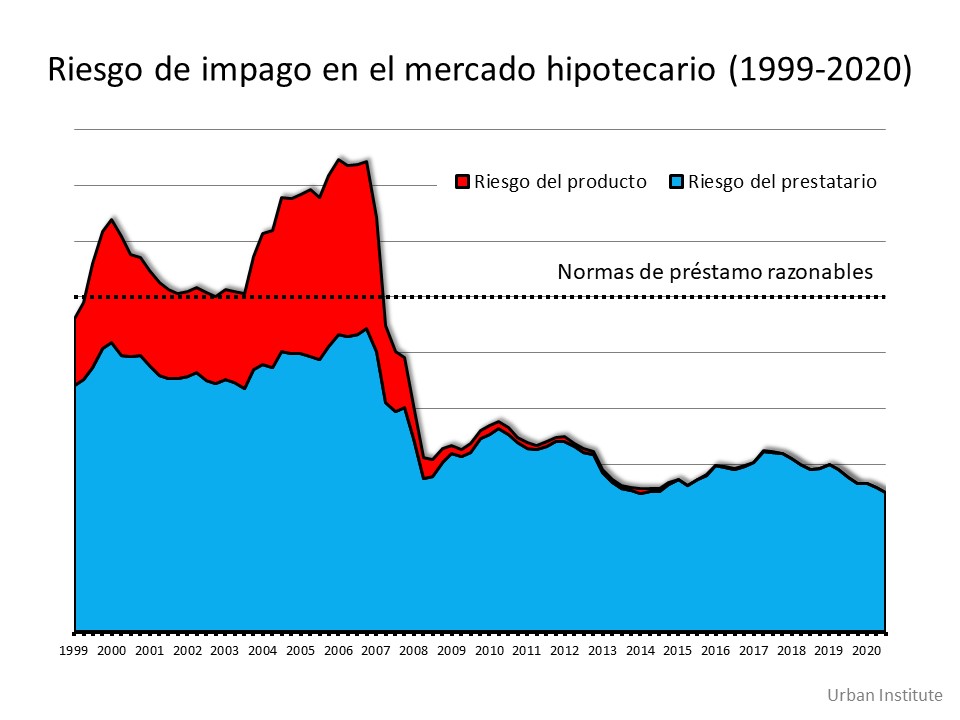

1. Las normas hipotecarias no son nada como lo eran en ese entonces.

Durante la burbuja en bienes raíces, era difícil no obtener una hipoteca. Hoy, es difícil calificar. Recientemente, el Urban Institute publicó su último Índice de disponibilidad del crédito hipotecario (HCAI por sus siglas en inglés) el cual “mide el porcentaje de casas ocupadas por el dueño con préstamos que posiblemente incumplan, es decir, se quedaron sin pagar más de 90 días después de la fecha de vencimiento del pago. Un HCAI bajo indica que los prestamistas no están dispuestos a tolerar la falta de pagos y están imponiendo normas más estrictas a los préstamos, lo que dificulta obtener un préstamo. Un HCAI más alto indica que los prestamistas están dispuestos a tolerar la falta de pagos y están tomando mas riesgos, lo que facilita obtener un préstamo”.

El índice muestra que los prestamistas se sintieron cómodos asumiendo altos niveles de riesgo durante el auge de la vivienda de 2004 a 2006. También revela que hoy, el HCAI está por debajo del 5 por ciento, que es el más bajo desde la adopción del índice. El informe explica:

“Queda mucho espacio para ampliar de forma segura la caja de crédito. Si el riego actual de impago se duplicara en todos los canales, el riesgo seguiría estando dentro de la norma anterior a la crisis del 12.5 por ciento de 2001 a 2003 para todo el mercado hipotecario”.

Esto no se parece en nada a la última vez.

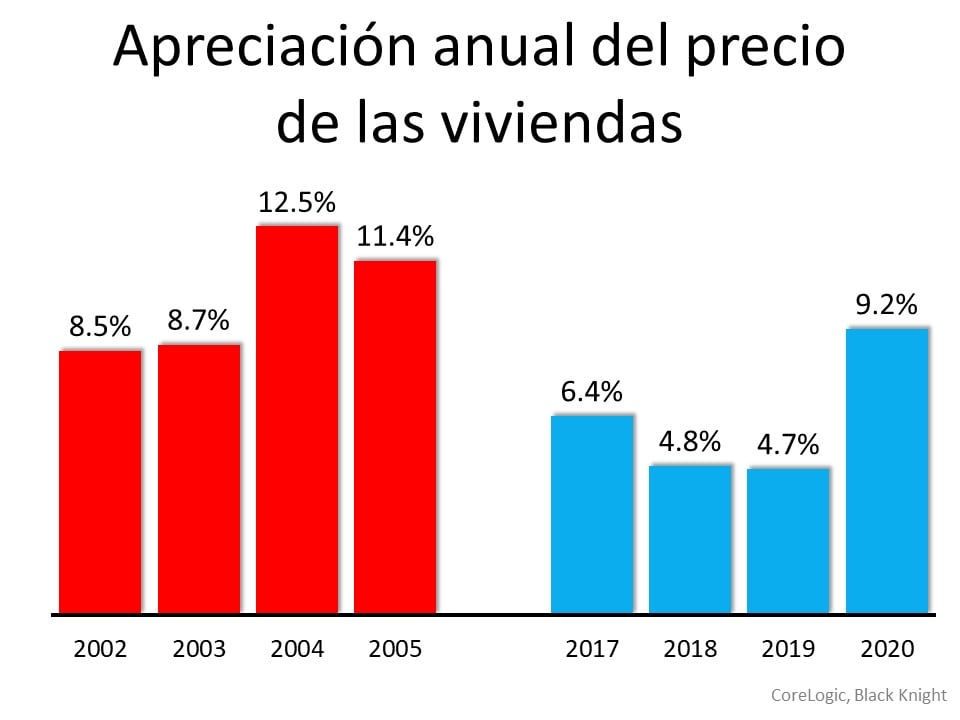

2. Los precios no se están elevando fuera de control.

A continuación, se muestra una gráfica que muestra la apreciación anual del precio de las casas durante los últimos cuatro años, en comparación con los cuatro años previos al máximo de la burbuja de la vivienda. Aunque la apreciación de los precios fue bastante fuerte el año pasado, no está nada cerca al aumento de los precios que procedió al desplome.

Hay una diferencia marcada entre estos dos períodos. La apreciación normal es del 3.8 %. Por lo tanto, si bien la apreciación actual es mayor que la norma histórica, ciertamente no se está acelerando más allá del control como lo hizo a principios de la década de 2000.

Esto no se parece en nada a la última vez.

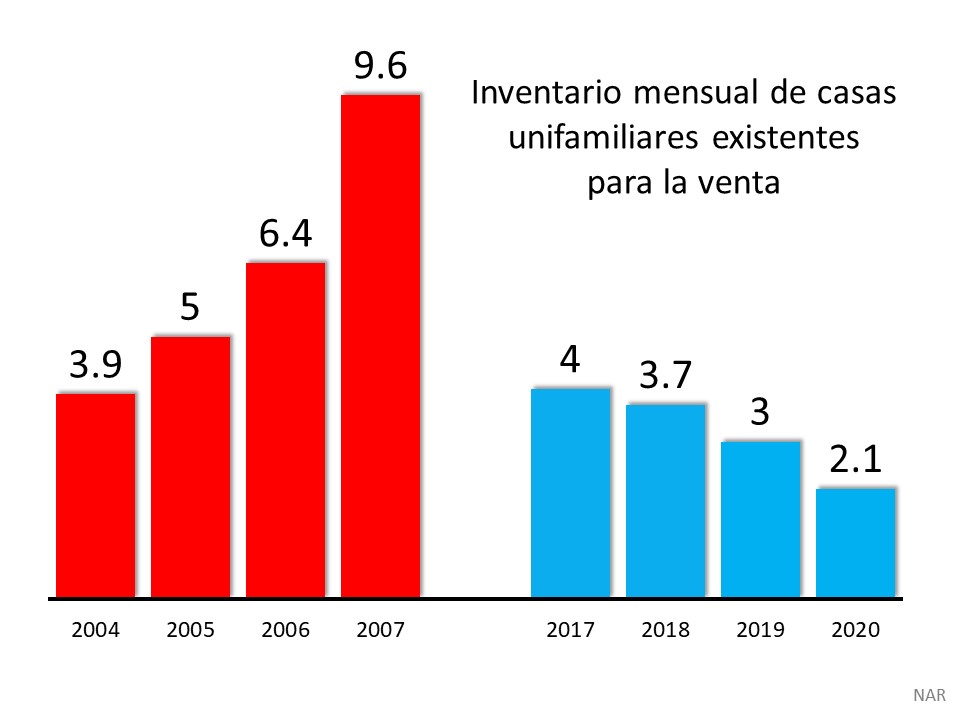

3. No tenemos un excedente de casas en el mercado. Tenemos una escasez.

El suministro mensual del inventario necesario para mantener un mercado de bienes raíces normal es aproximadamente de seis meses. Cualquier cosa más que eso es una sobreabundancia y hará que los precios deprecien. Cualquier cosa menos de eso es una escasez y conducirá a una apreciación continua. Como muestra la siguiente gráfica, había demasiadas casas a la venta en 2007, y eso hizo que los precios cayeran. Hoy, hay una escasez de inventario, lo que está causando una aceleración en el valor de las casas.

Esto no se parece en nada a la última vez.

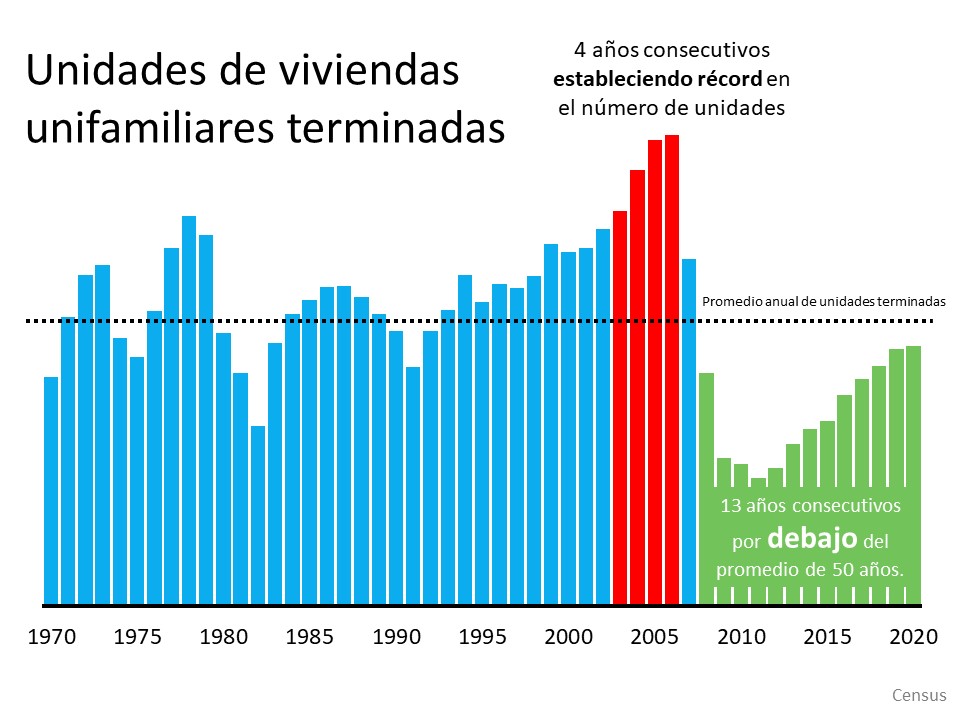

4. La construcción nueva no está compensando la diferencia en el inventario necesario.

Algunos pueden pensar que las construcciones nuevas están llenando el vacío. Sin embargo, si comparamos hoy con justo antes del desplome de la vivienda, podemos ver que una sobreabundancia de casas recién construidas eran un desafío importante entonces, pero no lo es ahora.

Esto no se parece en nada a la última vez.

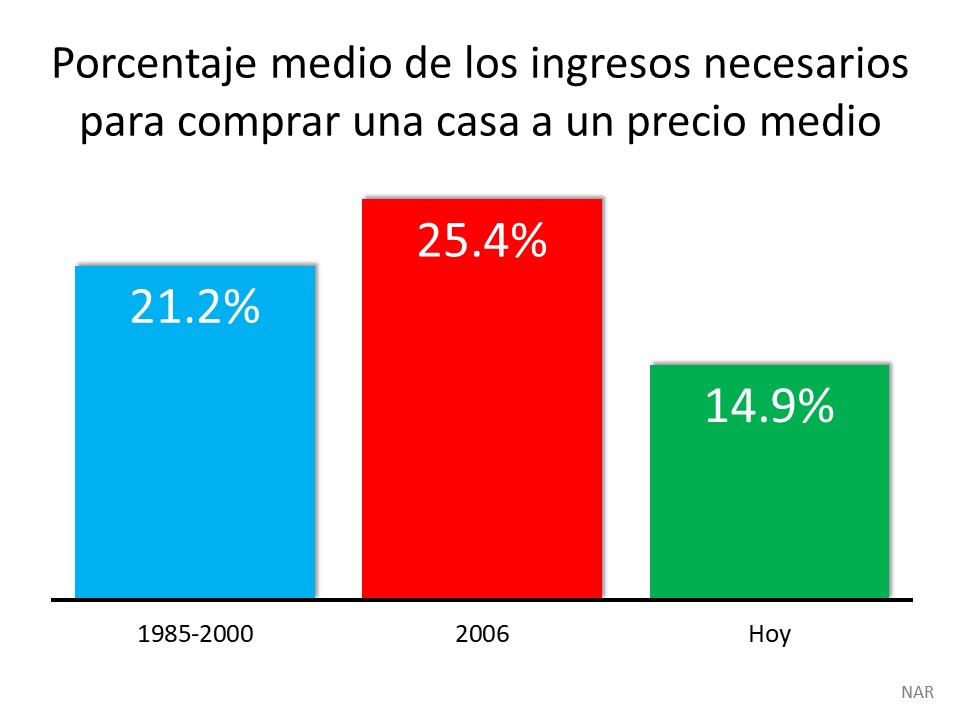

5. Las casas no se están poniendo demasiado caras para comprarlas.

La fórmula de la asequibilidad tiene tres componentes: el precio de la casa, el salario ganado por el comprador, y la tasa hipotecaria disponible en ese momento. Hace quince años, los precios eran altos, los salarios eran bajos, y las tasas hipotecarias superaban el 6 %. Hoy, los precios siguen siendo altos. Sin embargo, los salarios han aumentado y la tasa hipotecaria está alrededor del 3 %. Eso significa que el propietario promedio paga menos de sus ingresos mensuales por el pago de su hipoteca que en ese entonces. Aquí hay una gráfica que muestra esa diferencia:

Como Mark Fleming, Economista Principal de First American, explica:

“Las tasas de interés hipotecarias más bajas y el aumento de los ingresos corresponden con los precios más altos de la vivienda, así como los compradores de vivienda pueden darse el lujo de pedir prestado y comprar más. Si la vivienda se valora adecuadamente, el poder de compra de la casa debe igualar o superar el precio medio de venta de una casa. Mirando hacia atrás a los años de la burbuja, los precios de las viviendas superaron el poder de compra de las casas en 2006, pero hoy es casi el doble que el precio medio de venta a nivel nacional”.

Esto no se parece en nada a la última vez.

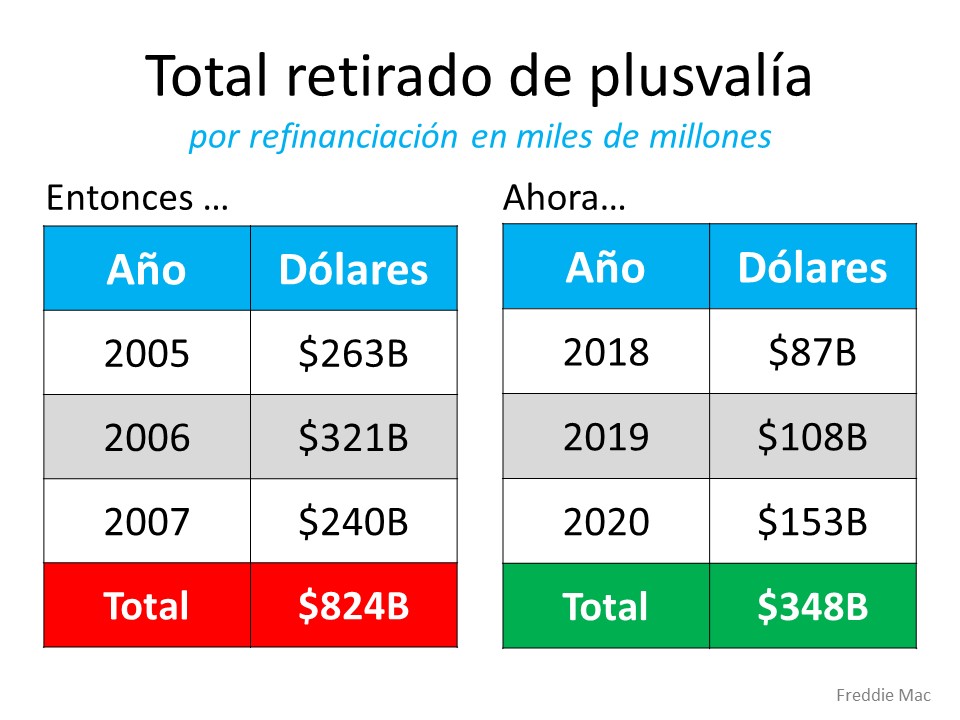

6. La gente es rica en plusvalía, no la están agotando

En el periodo previo a la burbuja de la vivienda, los propietarios de las viviendas estaban usando sus casas como cajero automático personal. Muchos retiraron inmediatamente su plusvalía una vez que se creó, y aprendieron la lección en el proceso. Los precios han aumentado muy bien en los últimos años, lo que ha llevado a que más del cincuenta por ciento de las viviendas en el país tengan más del 50 % de plusvalía y los propietarios no la han estado agotando como la última vez. Aquí hay una tabla que compara la plusvalía retirada en los últimos tres años en comparación con 2005, 2006, y 2007. Los propietarios han sacado en efectivo alrededor de $500 mil millones de dólares menos que en aquel tiempo:

Durante el desplome, el valor de las casas comenzó a caer, y los vendedores se encontraron en una situación de plusvalía negativa (donde el monto de la hipoteca que debían era mayor que el valor de su casa). Algunos decidieron abandonar sus casas, y eso llevó a una ola de propiedades en subasta para la venta (ejecuciones hipotecarias y ventas por menos de la deuda), las cuales se vendieron con enormes descuentos, lo que redujo el valor de las otras casas en el área. Con la plusvalía promedio de la vivienda ahora en más de $190,000, Eso no sucederá hoy.

Esto no se parece en nada a la última vez.

En conclusión

Si le preocupa que cometamos los mismos errores que llevaron al desplome de la vivienda, de un vistazo a las tablas y gráficas anteriores para que le ayude a aliviar sus temores.

| Miembros: ¡regístrese ahora y configure su Post Personalizado & empiece a compartirlo hoy!

¿No es un miembro aun? Haga un clic aquí para aprender más acerca de la nueva función de KCM, Post Personalizados. |

|