El mapa de las ejecuciones hipotecarias en los Estados Unidos que necesita ver

Los titulares de las ejecuciones hipotecarias están haciendo ruido de nuevo, y están diseñados para despertar el miedo y hacer que los lea. Pero lo que los datos muestran que está sucediendo realmente en el mercado cuenta una historia muy diferente de la que se podría hacer creer. Por lo tanto, antes de sacar conclusiones, es importante ver el panorama completo.

Sí, la iniciación de ejecuciones hipotecarias aumento un 7 % en los primeros seis meses del año. Pero si se aleja la imagen, se muestra que eso no está nada cerca de los niveles de la crisis. He aquí por qué.

Las ejecuciones hipotecarias entabladas siguen estando muy por debajo de los niveles del desplome

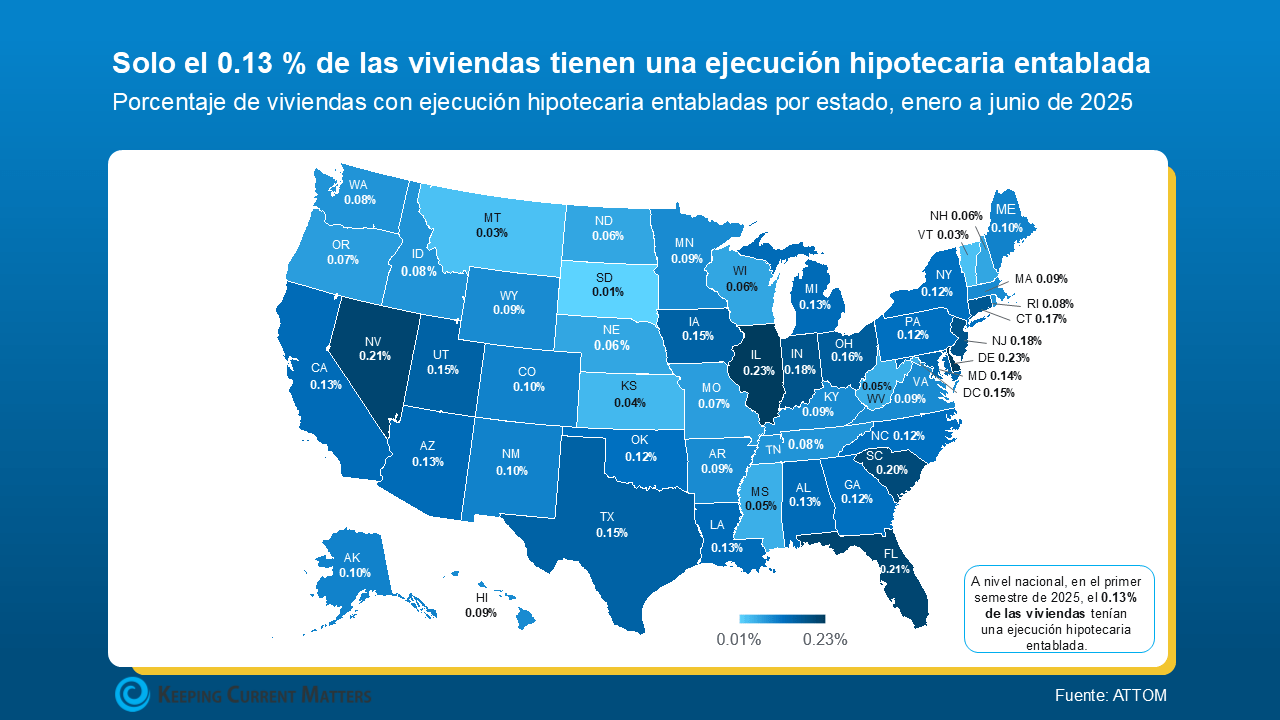

Incluso con el reciente repunte, las ejecuciones hipotecarias entabladas en general siguen siendo muy bajas. En el primer semestre de 2025, solo en el 0.13 % de las viviendas se había entablado una ejecución hipotecaria. Eso es menos del 1 % de las casas en este país. De hecho, es incluso mucho menos que eso, menos de un cuarto de punto porcentual. Esa es una fracción muy pequeña de todas las casas que existen. Pero como con cualquier otra cosa en bienes raíces, los números varían según el mercado.

Este es el mapa que necesita ver que muestra cómo las tasas de las ejecuciones hipotecarias son más bajas de lo que podría pensar y cómo difieren según el área:

Para contextualizar, los datos de ATTOM muestran que, en la primera mitad de 2025, 1 de cada 758 viviendas en todo el país tenía una ejecución hipotecaria entablada. Ese es el 0.13 % que puede ver en el mapa de arriba. ¿Pero y en 2010, durante el desplome? Mortgage News Daily dice que era 1 de cada 45 casas.

Para contextualizar, los datos de ATTOM muestran que, en la primera mitad de 2025, 1 de cada 758 viviendas en todo el país tenía una ejecución hipotecaria entablada. Ese es el 0.13 % que puede ver en el mapa de arriba. ¿Pero y en 2010, durante el desplome? Mortgage News Daily dice que era 1 de cada 45 casas.

Las cifras de hoy no indican un mercado en problemas

Pero esto es lo que todo el mundo recuerda…

Antes del desplome, las prácticas crediticias riesgosas dejaron a los propietarios con pagos que finalmente no podían pagar. Eso llevó a una situación en la que muchos propietarios de viviendas estaban bajo el agua en sus hipotecas. Cuando no pudieron hacer sus pagos, no tuvieron más remedio que dejarlas. Las ejecuciones hipotecarias aumentaron y el mercado finalmente se desplomó.

El mercado actual de la vivienda es muy diferente. Los estándares de préstamo son más estrictos. Los propietarios de viviendas tienen niveles casi récord de plusvalía. Y cuando alguien tiene problemas financieros, esa plusvalía significa que muchas personas pueden vender su casa en lugar de enfrentar una ejecución hipotecaria. Como explica Rick Sharga, fundador de CJ Patrick Company:

“… Un factor significativo que contribuye a los niveles comparativamente bajos de la actividad de las ejecuciones hipotecarias de hoy en día es que los propietarios de viviendas, incluidos los que están en ejecución hipotecaria, poseen una cantidad sin precedentes de plusvalía de la casa”.

Nadie quiere ver a un propietario luchando. Pero si usted es propietario de una vivienda y enfrenta dificultades, hable con su proveedor de hipotecas. Es posible que tenga más opciones de las que cree.

En conclusión

Es posible que los titulares recientes no cuenten toda la historia, pero los datos sí. La actividad de las ejecuciones hipotecarias sigue siendo baja según los estándares históricos y no es una señal de otro colapso.

Si simplemente está observando el mercado y desea comprender lo que realmente está sucediendo, o cómo esto afecta el valor de su casa, comuníquese con un agente. Ellos le ayudarán a separar los hechos del miedo mostrándote lo que realmente dicen los datos.

| Miembros: ¡regístrese ahora y configure su Post Personalizado & empiece a compartirlo hoy!

¿No es un miembro aun? Haga un clic aquí para aprender más acerca de la nueva función de KCM, Post Personalizados. |

|