Por qué cada vez más propietarios renuncian a su tasa de interés hipotecaria baja

Si usted es como muchos propietarios, probablemente haya pensado: “Me gustaría mudarme… pero no quiero renunciar a mi tasa del 3 %”. Es justo. Esa tasa ha sido una de sus mejores victorias financieras, y puede ser difícil dejarla ir. Pero esto es lo que tiene que recordar…

Una buena tasa no compensará una vivienda que ya no le convence. La vida cambia, y a veces, su vivienda necesita cambiar con ella. Y usted no es el único tomando esa decisión.

El efecto de bloqueo está empezando a suavizarse

Muchos propietarios se han quedado paralizados por algo que los expertos llaman el efecto de bloqueo. Es cuando usted no se muda porque no quiere asumir una tasa más alta en su próxima hipoteca. Pero los datos de la Agencia Federal de Financiación de la Vivienda (FHFA por sus siglas en inglés) muestran que el efecto de bloqueo está empezando a suavizarse poco a poco para algunas personas.

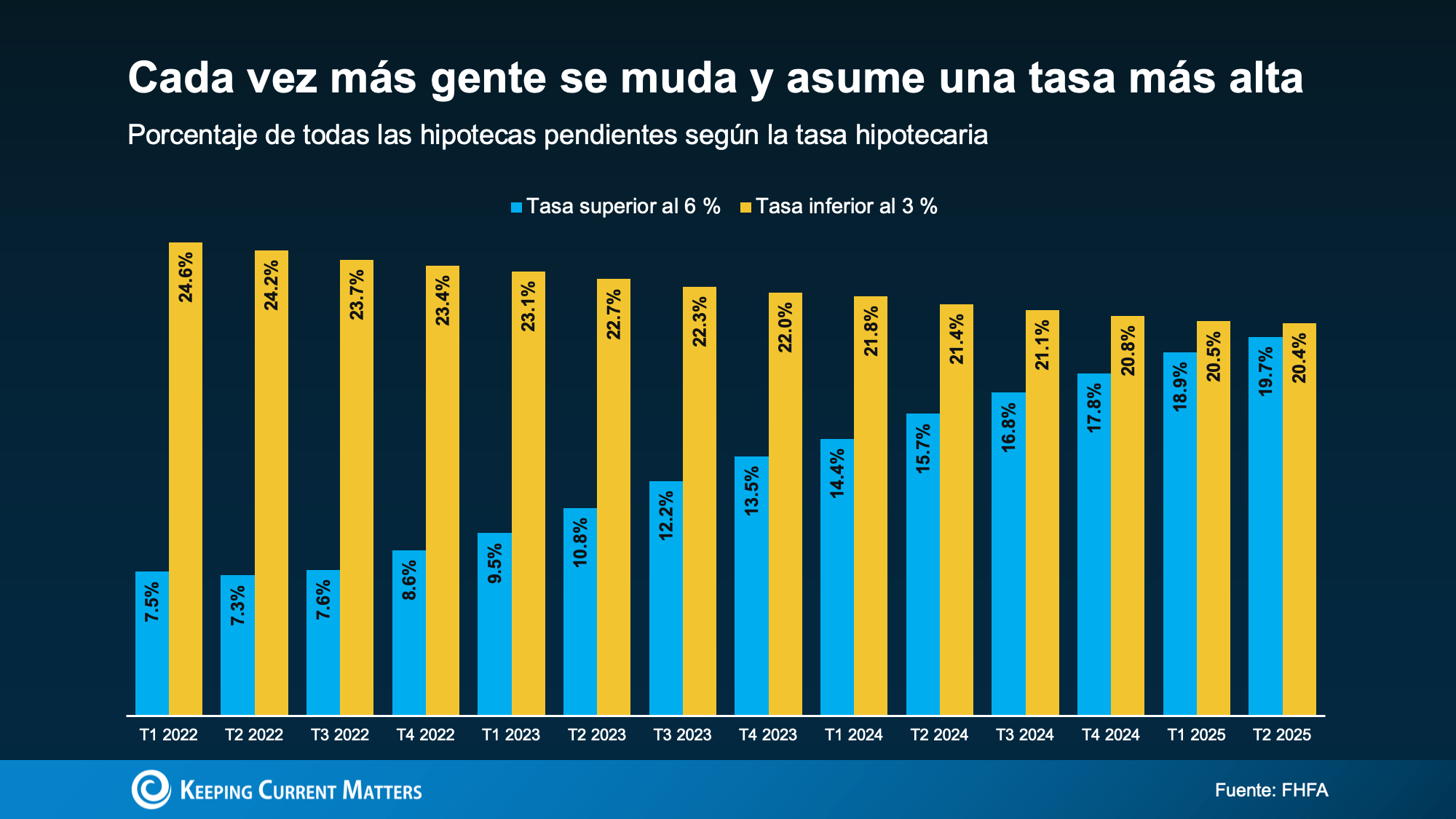

La proporción de propietarios con una tasa hipotecaria inferior al 3 % (en amarillo en la gráfica de abajo) está disminuyendo lentamente a medida que más personas se mudan. Y aunque algunas de las personas con una tasa superior al 6 % son compradores por primera vez, el número de propietarios con una tasa superior al 6 % (en azul) sigue aumentando mientras otros asumen tasas más altas para su próxima vivienda:

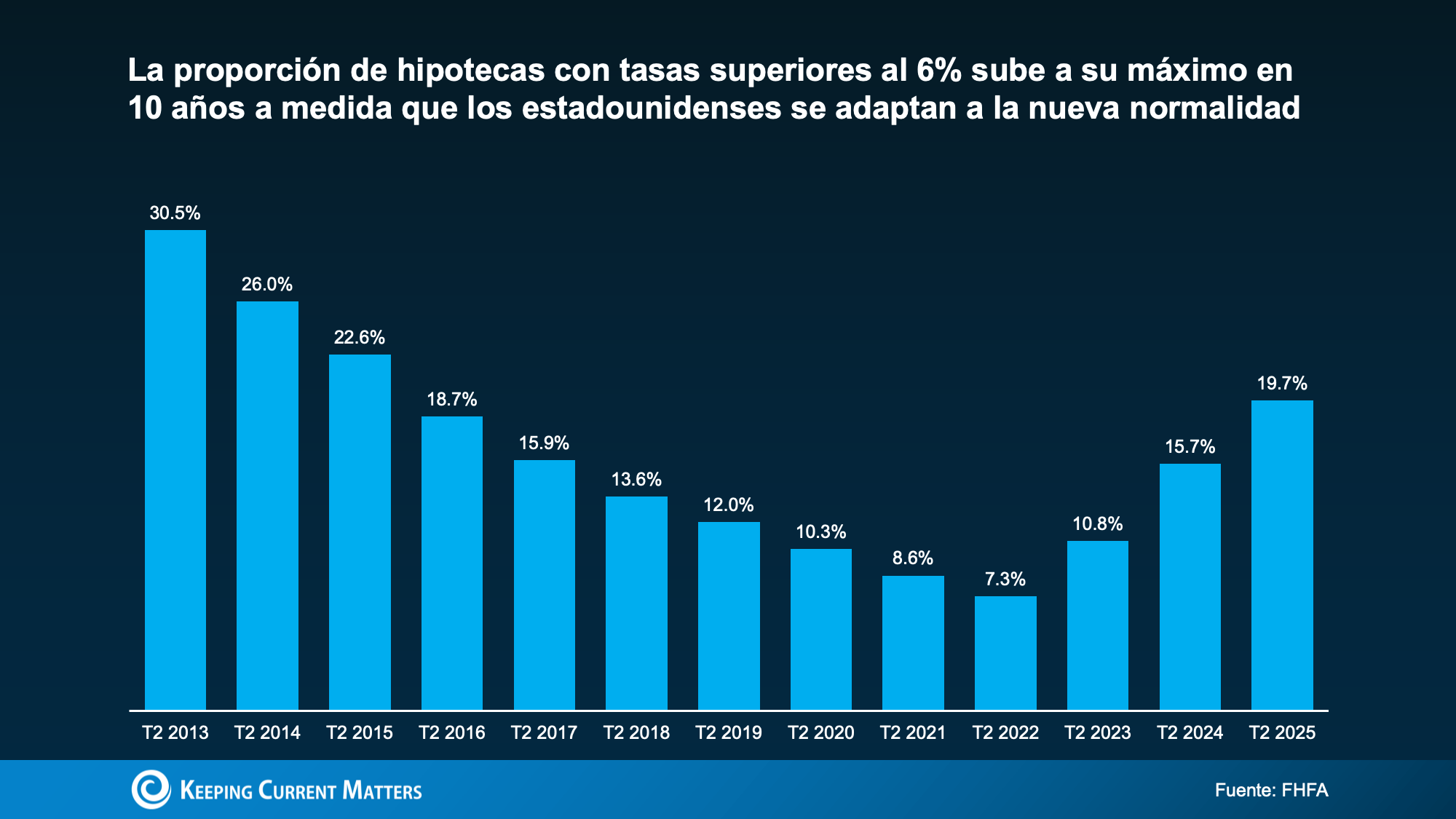

Y aunque no parezca tan drástico, en realidad es un cambio bastante notable. La proporción de hipotecas con una tasa superior al 6 % acaba de alcanzar un máximo en 10 años (ver la gráfica más abajo). Eso demuestra que más gente se está acostumbrando a las tasas actuales como la nueva normalidad.

Y aunque no parezca tan drástico, en realidad es un cambio bastante notable. La proporción de hipotecas con una tasa superior al 6 % acaba de alcanzar un máximo en 10 años (ver la gráfica más abajo). Eso demuestra que más gente se está acostumbrando a las tasas actuales como la nueva normalidad.

¿Por qué se muda más gente ahora, si eso significa asumir una tasa más alta?

¿Por qué se muda más gente ahora, si eso significa asumir una tasa más alta?

Es sencillo. A veces ellos ya no pueden poner su vida en pausa. Las familias crecen, los empleos cambian, las prioridades cambian y una vivienda que antes encajaba perfectamente puede que ya no encaje en absoluto, por muy buena que fuera su tasa. Y está bien. Como explica Chen Zhao, jefa de Investigación Económica en Redfin:

“Cada vez más propietarios deciden que vale la pena mudarse, aunque eso signifique renunciar a una hipoteca más baja. La vida no se detiene: la gente consigue nuevos empleos, hace crecer su familia, reduce el tamaño de su casa tras jubilarse o simplemente quiere vivir en otro barrio. Esas necesidades empiezan a superar el beneficio financiero de aferrarse a una tasa hipotecaria muy baja”.

First American se refiere a estos motivadores de vida como las 5 D:

- Diplomas: Las personas con títulos universitarios suelen ganar más, y eso suma más poder adquisitivo. Quizá compró su casa cuando era más joven y ahora que se ha graduado y tiene una carrera en ascenso, está listo para una casa más grande.

- Diapers (Pañales): Ha rebasado la capacidad de su espacio. Si va a recibir a un bebé, puede que su vivienda actual ya no sea suficiente.

- Divorcio: Ya sea terminando un matrimonio (o iniciando uno), puede generar la necesidad de un nuevo lugar al que llamar hogar.

- Downsizing (Reducción del tamaño de la casa): Está listo para reducir el tamaño de la casa. Quizá los hijos se hayan mudado y sea hora de simplificar. Una casa más pequeña, menos mantenimiento, más libertad.

- Death (Muerte) Si ha perdido recientemente a un ser querido, quizá se haya dado cuenta de que quiere estar más cerca de su familia. La vida es demasiado corta para vivir lejos de las personas que más importan.

Sea cual sea su motivo, esto es lo que debe tener en cuenta. Sí, su tasa baja es excelente. Pero quedarse en esa casa significa que su vida puede quedarse en pausa. Y quizá eso ya no le funcione.

Según Realtor.com, casi 2 de cada 3 posibles vendedores llevan más de un año pensando en mudarse. Es mucho tiempo para pausar sus planes. Según sus necesidades. En los objetivos de su familia. Así que, quizá la pregunta no sea: “¿Debería mudarme?”

En realidad, es: “¿Cuánto tiempo más estoy dispuesto a quedarme en un sitio que ya no encaja con mi vida?”

Porque ya hemos visto cómo las tasas han bajado desde su máximo a principios de este año. Y se espera que se suavicen un poco más en el 2026. Si suma eso a las razones reales por las que puede necesitar una vivienda nueva, puede ser suficiente para que por fin cambie la situación para usted.

En conclusión

La vida no espera la tasa perfecta. Quizá usted tampoco debería.

Con las tasas hipotecarias bajas desde su máximo y la proyección de que bajen ligeramente en el 2026, mudarse puede ser más factible de lo que cree. Si está listo para ver lo que es posible en su mercado, comuníquese con un agente y prestamista local.

| Miembros: ¡regístrese ahora y configure su Post Personalizado & empiece a compartirlo hoy!

¿No es un miembro aun? Haga un clic aquí para aprender más acerca de la nueva función de KCM, Post Personalizados. |

|