Por qué el aumento de titulares sobre las ejecuciones hipotecarias no es una señal de alarma para el mercado actual de la vivienda

Si ha visto titulares que dicen que la actividad de las ejecuciones hipotecarias ha ido aumentando durante 10 meses consecutivos, es fácil suponer que eso es señal de problemas para el mercado de la vivienda. Pero cuando se observa el panorama completo, unas pocas verdades sencillas quedan claras:

- Las cifras actuales de las ejecuciones hipotecarias están en línea con lo que se considera normal

- La plusvalía alta de la vivienda mantiene a la mayoría de los propietarios en una posición financiera sólida

- Ninguno de los datos apunta a una gran oleada de ventas en subasta que hará colapsar el mercado

Las ejecuciones hipotecarias entabladas han aumentado un 32 %, pero eso no significa que el mercado esté en problemas

Si revisa capa a capa, lo que realmente preocupa a todos es que nos dirigimos a una repetición de lo que ocurrió en el 2008. En aquel entonces, las prácticas de préstamo más arriesgadas y el exceso de oferta de viviendas en venta hicieron que los precios de las viviendas bajaran y provocaron un aumento significativo en las ejecuciones hipotecarias. Mucha gente sintió el impacto. Pero esta no es la misma situación.

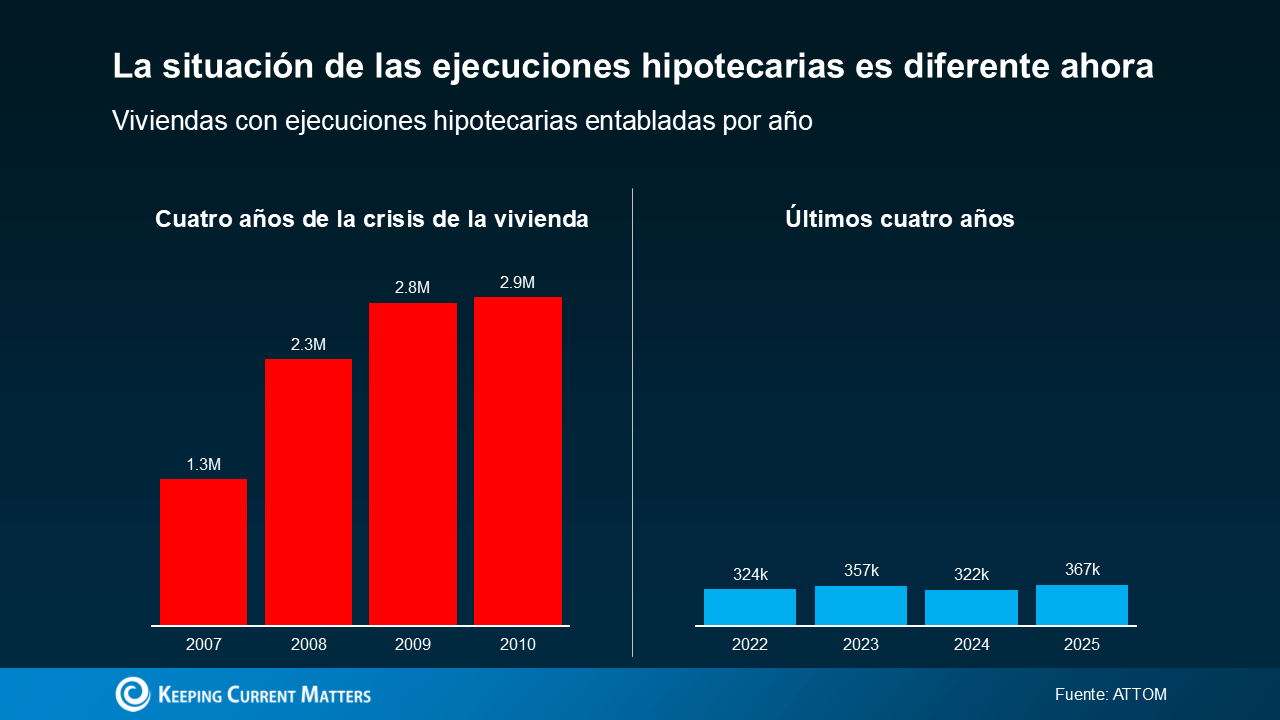

Sí, los datos de ATTOM muestran que las ejecuciones hipotecarias entabladas han aumentado un 32 % interanual. Y ese aumento va a sonar drástico. Pero el contexto importa, y eso no significa que vayamos a otro desplome. Y los números lo demuestran. De un vistazo a dónde estábamos durante el último desplome (el rojo en la gráfica de abajo). Y dónde estamos ahora (en azul):

Incluso con el repunte reciente, seguimos lejos de los niveles del desplome, muy lejos de eso. Esto no es un regreso a niveles de crisis. Lo que es, es un regreso a la normalidad.

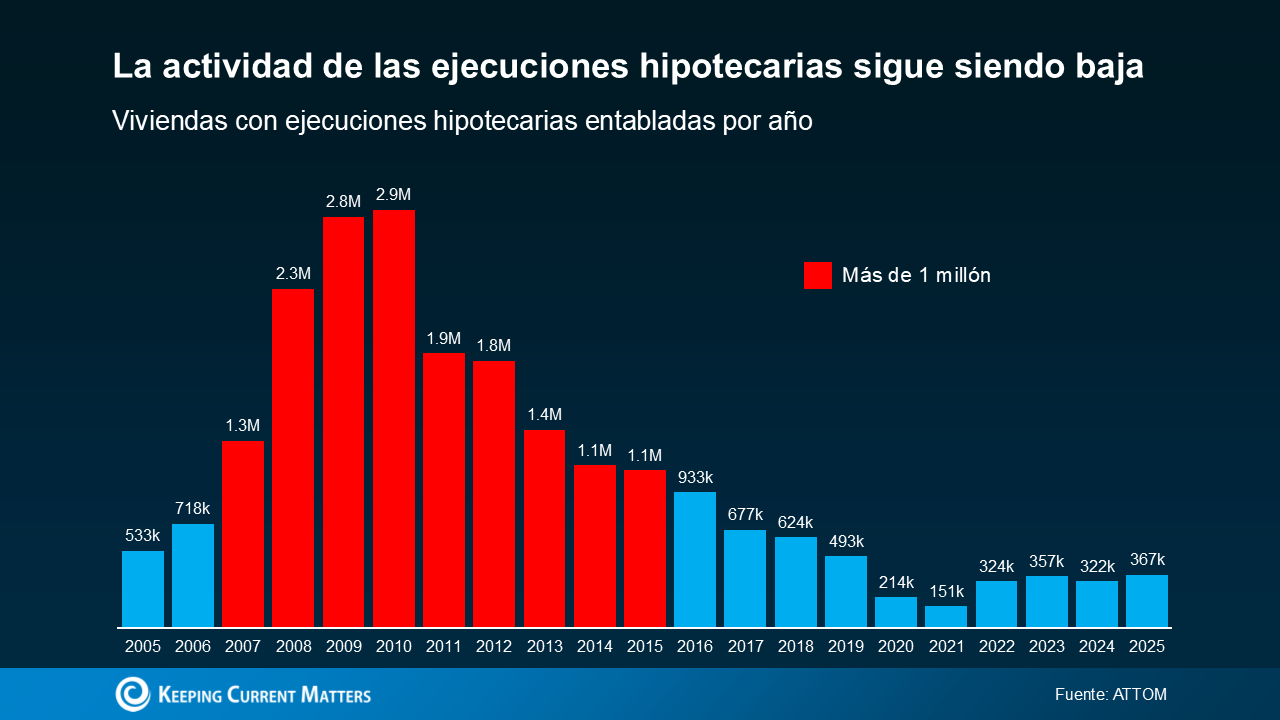

La gráfica siguiente muestra las ejecuciones hipotecarias entabladas que se remontan hasta principios del 2005. La preparación y las consecuencias del desplome están ahí en rojo. Esos son los años en que las ejecuciones hipotecarias entabladas superaban el millón cada año.

Ahora, mire hacia el lado derecho y retroceda hasta el rango 2017 a 2019 (los últimos años verdaderamente normales para la vivienda). Va a ver que en realidad estamos empezando a volver a alinearnos con lo típico del mercado, incluso con el aumento reciente:

Rob Barber, CEO de ATTOM, lo explica bien:

Rob Barber, CEO de ATTOM, lo explica bien:

“La actividad de las ejecuciones hipotecarias aumentó en el 2025, reflejando una normalización continua del mercado de la vivienda tras varios años de niveles históricamente bajos… Aunque las ejecuciones hipotecarias entabladas, iniciadas y los embargos aumentaron en comparación con el 2024, la actividad de las ejecuciones hipotecarias sigue muy por debajo de las normas previas a la pandemia y es una fracción de lo que vimos durante la última crisis de la vivienda… El repunte de hoy está impulsado más por la recalibración del mercado que por la preocupación generalizada de los propietarios, con posiciones sólidas en plusvalía y un préstamo más disciplinado que continúan limitando el riesgo”.

La palabra “normalización” en esa cita es especialmente importante. Aunque las presiones económicas y financieras están ejerciendo una carga para algunos propietarios, esto no es una avalancha de viviendas en subasta. Por mucho que los titulares le hagan creer, esto no es una crisis a gran escala.

El aumento de hoy no es señal de problemas. Es un regreso a la normalidad.

Por qué esto no es una repetición del 2008

Aunque la última crisis de la vivienda sigue influyendo en cómo mucha gente interpreta las noticias de hoy, la realidad es que este es un mercado diferente:

- Los estándares de concesión de préstamos son más estrictos

- Los prestatarios están más calificados

- Y los propietarios tienen mucha más plusvalía

Y esa parte de la plusvalía es especialmente importante. En los últimos cinco años, los precios de las viviendas han subido significativamente. Para muchas personas, su casa vale mucho más de lo que la pagaron. Eso significa que la mayoría de los propietarios cuentan con una reserva financiera sólida a la que recurrir, si es necesario.

Básicamente, si alguien se enfrenta a dificultades hoy, a menudo tiene la opción de vender e incluso marcharse con dinero en el bolsillo, en lugar de pasar por una ejecución hipotecaria. Eso es un gran contraste con el 2008, cuando muchos propietarios debían más de lo que valía su casa.

En conclusión

La actividad de las ejecuciones hipotecarias puede estar aumentando, pero sigue estando dentro de un rango normal – y muy lejos de las zonas de peligro del pasado. Pero los titulares hacen más para aterrorizar que para aclarar. Y precisamente por eso es tan importante contar con un experto en bienes raíces de confianza al que pueda recurrir.

Cuando escuche algo en las noticias o vea algo en redes sociales sobre la vivienda que le preocupe, comuníquese con un agente local. Un experto tendrá el contexto necesario para explicar qué está pasando realmente y cómo le afecta (si es que le afecta).

| Miembros: ¡regístrese ahora y configure su Post Personalizado & empiece a compartirlo hoy!

¿No es un miembro aun? Haga un clic aquí para aprender más acerca de la nueva función de KCM, Post Personalizados. |

|