Los préstamos estudiantiles vuelven a estar en las noticias. No deje que eso frene sus planes de comprar una casa.

Los préstamos estudiantiles vuelven a ser noticia. Y tanto si ha estado siguiendo de cerca los titulares como si solamente ha escuchado algo al respecto aquí y allá, es muy probable que últimamente haya estado pensando en eso.

Y si se está preguntando si tiene que pausar sus planes de comprar una casa, esto es lo que usted debe recordar:

Tener préstamos estudiantiles no significa automáticamente que usted tenga que posponer la compra de una casa.

El mayor mito sobre los préstamos estudiantiles y la compra de una casa

Uno de los conceptos erróneos más comunes entre los compradores por primera vez es que tienen que pagar sus préstamos estudiantiles antes de poder calificar para una hipoteca. Pero en la mayoría de los casos, eso simplemente no es cierto.

Como explica un artículo de Redfin, los préstamos estudiantiles suelen evaluarse igual que otras deudas, como las tarjetas de crédito o los pagos del carro:

“Sí, usted puede conseguir una hipoteca, aunque tenga deudas estudiantiles. Las entidades crediticias evalúan principalmente su porcentaje de deuda-ingresos (DTI, por sus siglas en inglés), que compara los pagos mensuales de sus deudas, incluidos los préstamos estudiantiles, con sus ingresos brutos mensuales. Tener una deuda estudiantil no le descalifica automáticamente si su DTI está dentro de los límites aceptables”.

Por lo tanto, el hecho de tener ese préstamo en su informe de crédito no es una señal de alarma especial que le descalifique inmediatamente.

En cambio, las entidades crediticias analizan su situación financiera global, incluyendo sus ingresos, historial crediticio y más. Los préstamos estudiantiles son una pieza de ese rompecabezas, pero no lo son todo.

Está en mejor compañía de la que cree

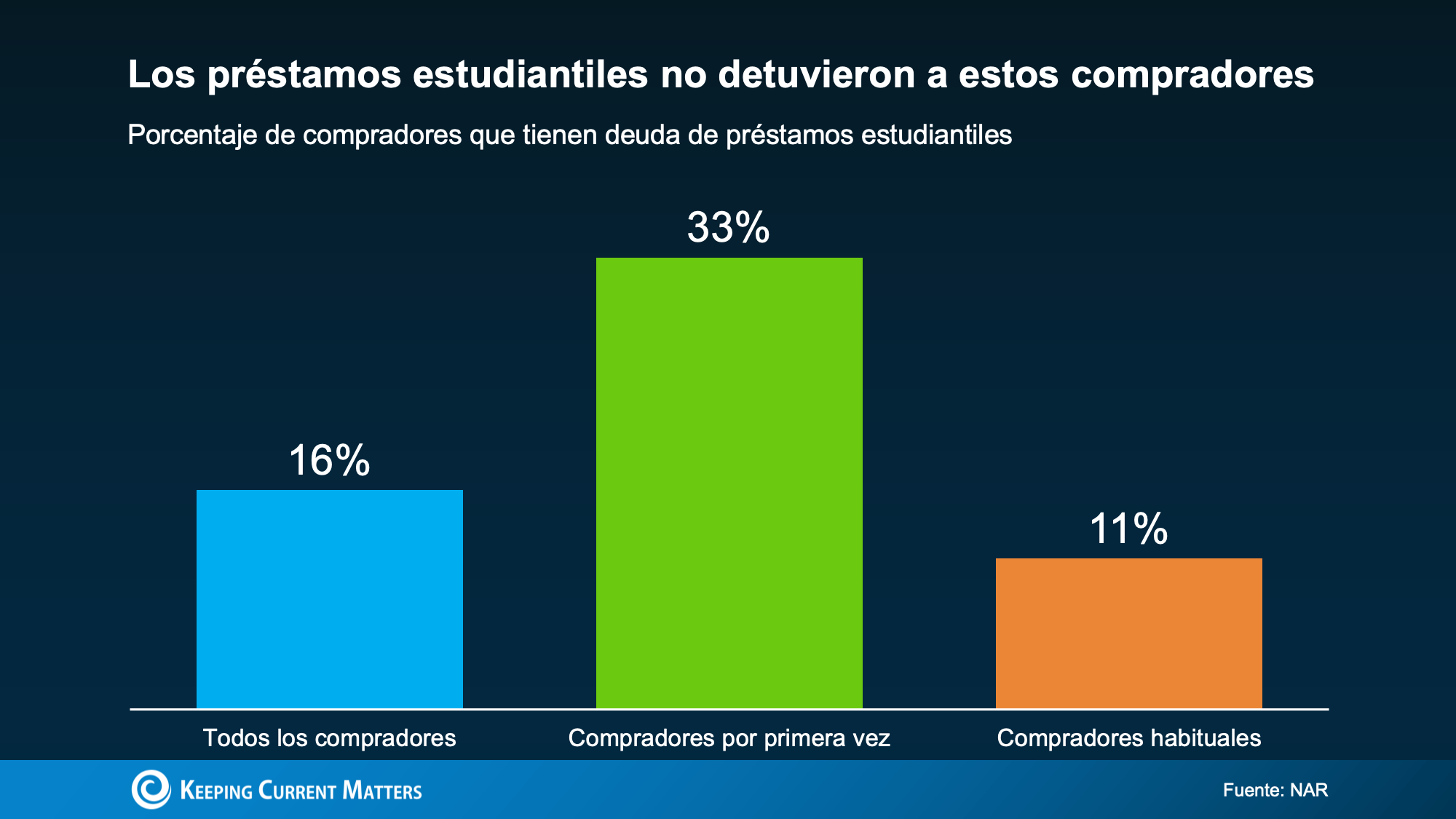

Para que le quede bien claro, aquí tiene una estadística de la Asociación Nacional de Realtors (NAR, por sus siglas en inglés) que demuestra que puede tener deudas estudiantiles y aun así comprar una casa. Su estudio revela que el 33 % de los compradores de casa por primera vez seguían teniendo deuda de préstamos estudiantiles.

Eso es 1 de cada 3 compradores primerizos. ¿Cuál era la cantidad mediana que debían? $30.400 dólares.

Que esto le sirva de consuelo: saber que cada día hay gente que compra casas a pesar de tener deudas estudiantiles. Y tener préstamos estudiantiles no implica automáticamente que la compra de una casa esté fuera de su alcance.

No se descarte antes de intentarlo

Al fin y al cabo, aquí es donde muchos compradores se ponen trabas a sí mismos. Asumen lo peor antes de siquiera revisar para lo que podrían calificar realmente. Pero su situación es más particular que un simple “no” rotundo.

Si sus ingresos son estables y el resto de sus finanzas están en buen estado, comprar una casa podría ser más factible de lo que usted cree. La única forma de saberlo con certeza es hacer los cálculos con alguien que se dedica a esto profesionalmente.

Puede que usted descubra que está más cerca de comprar de lo que cree.

En conclusión

Los préstamos estudiantiles no tienen por qué ser un obstáculo que le impida comprar una casa. Si ha estado posponiendo sus planes de comprar una casa por esa deuda, hable con una entidad crediticia sobre sus opciones. Puede que no sea un obstáculo como usted cree.

| Miembros: ¡regístrese ahora y configure su Post Personalizado & empiece a compartirlo hoy!

¿No es un miembro aun? Haga un clic aquí para aprender más acerca de la nueva función de KCM, Post Personalizados. |

|