El 67 % de los estadounidenses dicen que una caída del mercado de la vivienda es inminente en los próximos tres años. Con todo lo que se habla en los medios últimamente sobre los cambios en el mercado de la vivienda, tiene sentido por qué tantas personas se sienten así. Pero hay buenas noticias. Los datos actuales muestran que el mercado actual no se parece en nada a lo que era antes de la crisis de la vivienda en el 2008.

Si ha visto titulares recientes sobre el aumento de las ejecuciones hipotecarias en el mercado de la vivienda, ciertamente no está solo. No hay duda, las historias en los medios pueden ser bastante confusas en este momento. Incluso pueden hacerle pensar dos veces antes de comprar una casa por temor a que los precios puedan colapsar. La realidad es que los datos muestran que el mercado de la vivienda no se dirige hacia una crisis de ejecuciones hipotecarias y entender lo que eso realmente significa es una misión crítica, si quiere saber la verdad sobre lo que está sucediendo hoy. Aquí un análisis más profundo.

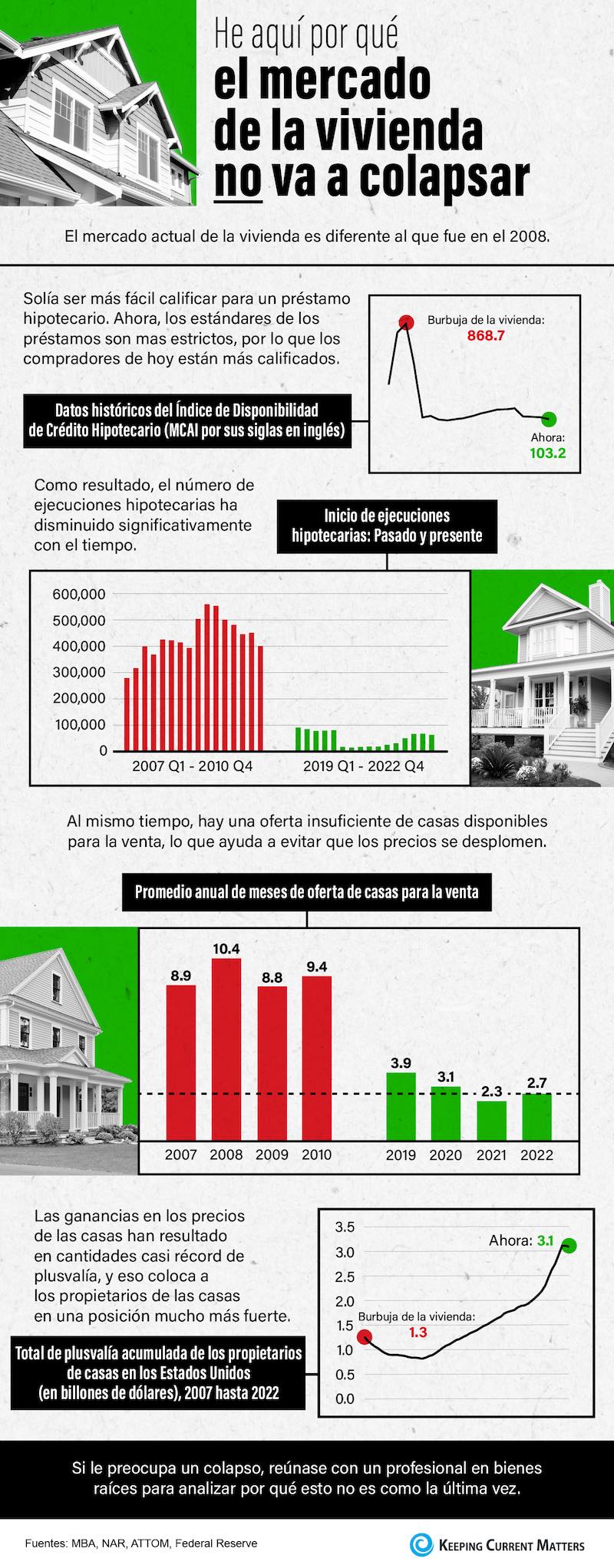

No hay duda de que el mercado de la vivienda actual es muy diferente al frenético de los últimos años. En la segunda mitad del 2022, hubo un cambio drástico en bienes raíces, y causó que muchas personas hicieran comparaciones con la crisis de la vivienda del 2008. Si bien puede haber algunas similitudes, al observar ahora las variables claves en comparación con el último ciclo de la vivienda, existen diferencias significativas.

Con el cambio rápido que ha ocurrido en el mercado de la vivienda este año, algunas personas están expresando su preocupación de que si estamos destinados a una repetición de la crisis que vimos en el 2008. Pero en verdad, hay muchas diferencias fundamentales entre lo que está sucediendo hoy y la burbuja de principios de la década del 2000.

Los expertos coinciden en que no hay posibilidad de una crisis de ejecuciones hipotecarias a gran escala como la que vimos en el 2008, y eso es una buena noticia para el mercado de la vivienda. Como dice Mark Fleming, Economista Principal de First American:

Con todos los titulares y las conversaciones en los medios sobre el cambio en el mercado de la vivienda, usted podría estar pensando que esto es una burbuja de la vivienda. Es natural que esos pensamientos entren en su mente y le hagan pensar que podría ser una repetición de lo que sucedió en el 2008. Pero la buena noticia es que hay datos concretos que muestran por qué esto no se parece en nada a la última vez.

Cuando la pandemia golpeó en 2020, muchos expertos pensaron que el mercado de la vivienda colapsaría. Temían que la pérdida de empleos y la incertidumbre económica condujeran a una ola de ejecuciones hipotecarias similar a cuando estalló la burbuja de la vivienda hace más de una década. Afortunadamente, el programa de aplazamiento de pagos cambió eso. Proporcionó un alivio muy necesario para los propietarios de viviendas para que una crisis de ejecución hipotecaria no volviera a suceder. He aquí por qué el plan de aplazamiento de pagos funcionó.

Con todos los titulares y el zumbido en los medios de comunicación, algunos consumidores creen que el mercado de la vivienda está en una burbuja. A medida que el mercado cambia, es posible que se pregunte qué sucederá después. Es natural que se cuelen preocupaciones de que podría ser una repetición de lo que sucedió en 2008. La buena noticia es que hay datos concretos que muestran por qué esto no se parece en nada a la última vez.

Si bien es posible que haya escuchado historias recientes sobre el volumen de las ejecuciones hipotecarias en la actualidad, el contexto es importante. Durante la pandemia, muchos propietarios pudieron pausar sus pagos hipotecarios utilizando el plan de aplazamiento de pagos. El objetivo era ayudar financieramente a los propietarios de vivienda durante la incertidumbre creada por la crisis de salud.

La propiedad de la vivienda se ha convertido en un elemento importante para lograr el sueño americano. Un informe reciente de la Asociación Nacional de Realtors (NAR por sus siglas en inglés) encuentra que más del 86% de los compradores están de acuerdo en que la propiedad de la vivienda sigue siendo el sueño americano.

Cuando se anunció por primera vez los planes de aplazamiento de los pagos hipotecarios y el aumento de la pandemia en todo el país a principios de 2020, a muchos propietarios se les permitió pausar sus pagos hipotecarios. A algunos analistas les preocupaba que una vez que terminara el programa de aplazamiento de pagos, el mercado de la vivienda experimentaría una ola de ejecuciones hipotecarias como lo que sucedió después de la burbuja de la vivienda hace 15 años.

Hay muchas preguntas en este momento con respecto al mercado de bienes raíces a medida que entramos al año 2022. El plan de aplazamiento de los pagos está llegando a su fin y las tasas hipotecarias están comenzando a aumentar.

Con los planes de aplazamiento de pagos llegando a su fin, a muchos les preocupa que el mercado de la vivienda experimente una ola de ejecuciones hipotecarias como lo que paso después de la burbuja de la vivienda hace 15 años atrás. Aquí hay algunas razones por las que eso no sucederá.

Aunque que los expertos están de acuerdo en que no hay posibilidad de una crisis de ejecuciones hipotecarias a gran escala, hay un número de propietarios de vivienda que posiblemente pueden estar enfrentándose a una ejecución hipotecaria. Si bien el porcentaje general de los propietarios de vivienda en riesgo está disminuyendo con el tiempo (ver la gráfica a continuación), no es un consuelo para aquellas personas que enfrentan desafíos actualmente.

Con los planes de aplazamiento de pagos a punto de llegar a su fin, a muchos les preocupa que el mercado de la vivienda experimente una ola de ejecuciones hipotecarias como lo que sucedió después de la burbuja de la vivienda hace 15 años atrás. Aquí hay cuatro razones por las que eso no sucederá.

Durante el año pasado, la pandemia hizo difícil que algunos propietarios hicieran sus pagos hipotecarios. Afortunadamente, el gobierno inicio un programa de aplazamiento de pagos para proporcionar el apoyo necesario. A menos que se extienda una vez más, algunos de estos planes y las opciones de aplazamiento de pago hipotecario correspondientes vencerán pronto. Dicho esto, todavía hay tiempo para solicitar ayuda. Si su préstamo está respaldado por HUD/FHA, USDA, o VA, puede solicitar el aplazamiento inicial antes del 30 de junio de 2021.

Si está buscando una casa para comprar ahora mismo y tiene problemas para encontrarla, no está solo. En un momento como este, cuando hay tan pocas casas para la venta, es normal preguntarse si realmente encontrará una casa para comprar. Según la Asociación Nacional de Realtors (NAR por sus siglas en inglés), en todo el país, el inventario de casas disponibles para la venta se encuentra en un mínimo histórico, el punto más bajo registrado desde que NAR comenzó a hacer seguimiento de esta métrica en 1982. Sin embargo, se espera que más casas lleguen al mercado este año. Vamos a desglosar las tres áreas claves de donde probablemente vendrán a medida que continúa el 2021.

Ha habido muchos titulares informando sobre cómo la plusvalía de los propietarios de vivienda (la diferencia entre el valor actual de su casa en el mercado y la cantidad que debe en su hipoteca) ha aumentado drásticamente en los últimos años. CoreLogic indicó que la plusvalía aumentó $17,000 para el propietario promedio solo en el último año. ATTOM Data Solutions, en su último informe de la plusvalía de las viviendas estadounidenses (U.S. Home Equity Report), reveló que el 30.2 % de los 59 millones de viviendas hipotecadas en los Estados Unidos tienen al menos un 50 % de plusvalía. Eso ni siquiera incluye el 38 % de las casas que son propiedad libre y sin deudas, lo que significa que no tienen una hipoteca en absoluto.

El valor de las casas aumentó alrededor del diez por ciento en 2020, y se prevé que suba alrededor de cinco por ciento este año. Esto tiene a algunos expresando preocupación de que podemos están en otra burbuja de la vivienda como la que experimentamos hace poco más de una década. Aquí hay tres razones por las que este mercado es totalmente diferente.

Según el último informe de Black Knight, Inc., un respetado proveedor de datos y análisis para las compañías hipotecarias, 6.48 millones de hogares han entrado en un plan de aplazamiento de pagos como resultado de las preocupaciones financieras provocadas por la pandemia COVID-19. Aquí es donde están estos propietarios en este momento:

A principios de este mes, la Oficina de Estadísticas Laborales publicó su informe de empleos mas reciente. El informe reveló que la economía perdió 140,000 puestos de trabajo en diciembre. Es un número devastador e impacta drásticamente a aquellos hogares que perdieron una fuente de ingresos. Sin embargo, tenemos que darle un poco de contexto. Greg Ip, Comentarista principal de Economía del Wall Street Journal (WSJ), explica: