stdClass Object

(

[agents_bottom_line] => Si quiere saber qué están haciendo los constructores en nuestra zona, comuniquémonos y podemos comprobarlo juntos. Y si usted está dispuesto a lanzar una red más amplia para abrir aún más sus opciones, podemos hablar de ampliar su búsqueda para incluir otras ciudades cercanas.

[assets] => Array

(

)

[can_share] => no

[categories] => Array

(

[0] => stdClass Object

(

[category_type] => standard

[children] =>

[created_at] => 2019-06-03T18:18:43Z

[id] => 5

[name] => Para los compradores

[parent] =>

[parent_id] =>

[published_at] => 2019-06-03T18:18:43Z

[slug] => buyers

[status] => public

[translations] => stdClass Object

(

)

[updated_at] => 2019-06-03T18:18:43Z

)

[1] => stdClass Object

(

[category_type] => standard

[children] =>

[created_at] => 2019-06-03T18:18:43Z

[id] => 11

[name] => Compradores de vivienda por primera vez

[parent] =>

[parent_id] =>

[published_at] => 2024-04-10T15:59:33Z

[slug] => first-time-buyers

[status] => public

[translations] => stdClass Object

(

)

[updated_at] => 2024-04-10T15:59:33Z

)

[2] => stdClass Object

(

[category_type] => standard

[children] =>

[created_at] => 2019-06-03T18:18:43Z

[id] => 45

[name] => Nueva construcción

[parent] =>

[parent_id] =>

[published_at] => 2019-06-03T18:18:43Z

[slug] => new-construction

[status] => public

[translations] => stdClass Object

(

)

[updated_at] => 2019-06-03T18:18:43Z

)

[3] => stdClass Object

(

[category_type] => standard

[children] =>

[created_at] => 2024-04-10T16:06:50Z

[id] => 320

[name] => Inventario

[parent] =>

[parent_id] =>

[published_at] => 2024-04-10T16:19:06Z

[slug] => inventory

[status] => public

[translations] => stdClass Object

(

)

[updated_at] => 2024-04-10T16:19:06Z

)

[4] => stdClass Object

(

[category_type] => standard

[children] =>

[created_at] => 2024-04-10T16:19:38Z

[id] => 323

[name] => Consejos de compra

[parent] =>

[parent_id] =>

[published_at] => 2024-04-10T16:19:44Z

[slug] => buying-tips

[status] => public

[translations] => stdClass Object

(

)

[updated_at] => 2024-04-10T16:19:44Z

)

)

[content_type] => blog

[contents] => Cuando usted está planeando una mudanza, es normal que se pregunte dónde terminará y cómo será su casa futura. Tal vez usted tenga una imagen específica de esa casa en su mente. Pero a menos que haya entrado en este proceso sabiendo que quiere comprar una casa recién construida, es posible que usted no haya imaginado una casa recién construida.

Un agente en bienes raíces de confianza puede ayudarle a explicar estas dos razones por las que es posible que usted desee reconsiderarlo.

1. Agregar casas recién construidas podría darle más opciones

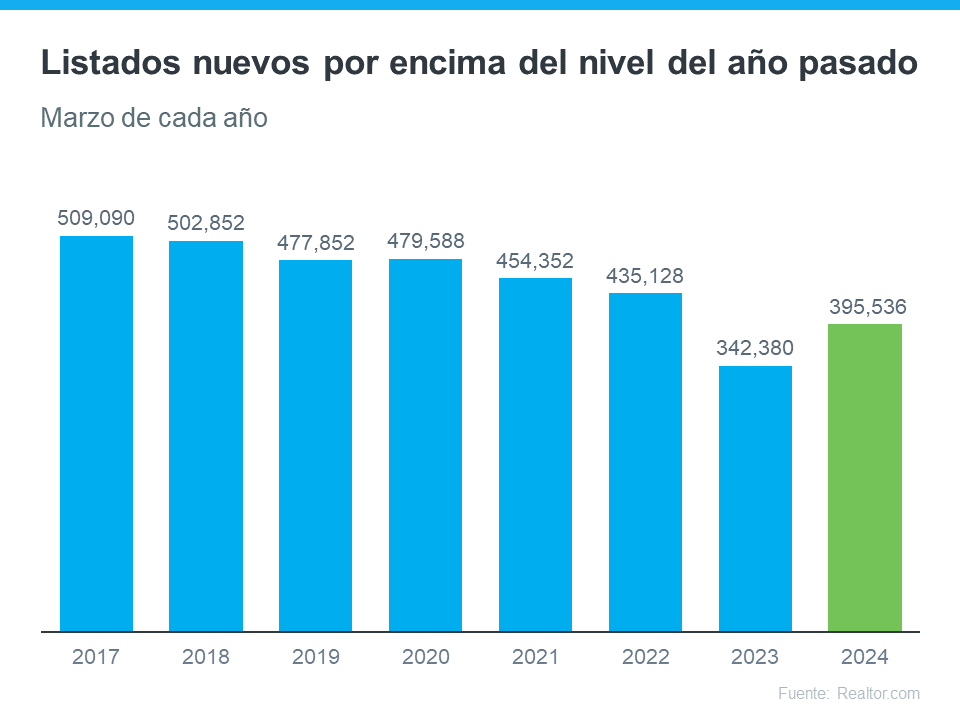

Hay dos tipos de casas en el mercado: las casas nuevas y las ya existentes. Una casa nueva recién construida se refiere a una casa que se acaba de construir o está en construcción. Una casa existente es aquella en la que ya ha vivido un propietario anteriormente. En este momento, el inventario de casas existentes es limitado. Pero puede haber opciones para usted en el área de las casas recién construidas.

Los datos del Censo y de la Asociación Nacional de Realtors ( NAR, por sus siglas en inglés) muestran que las casas recién construidas son una parte más importante del inventario actual de casas que la norma (vea la gráfica a continuación):

Desde 1983 hasta 2019 (el último año normal en el mercado), las casas recién construidas representaron solo el 13 % del inventario total de casas para la venta. Pero hoy esa cifra ha subido a más del 33 %.

Tenga la seguridad de que, después de más de una década de construcción insuficiente, los constructores hoy no se están excediendo. Incluso con un aumento en las construcciones nuevas en la actualidad, todavía en general hay, una escasez significativa de casas. Pero para usted, el aumento en las construcciones nuevas puede cambiar las reglas del juego porque le brinda más opciones para su búsqueda.

2. Las casas recién construidas pueden ser más asequibles de lo que usted piensa

Es posible que aún se pregunte si una casa recién construida podría ser realmente una opción para usted. Si anteriormente las descarto porque pensaba que estarían fuera de su presupuesto, considere esto. La diferencia de los precios entre una casa recién construida y una casa existente se está reduciendo. He aquí por qué.

Los constructores van a construir lo que tenga más demanda. Y saben que la gente necesita más opciones en este momento, especialmente las que son más pequeñas y potencialmente más asequibles. Por lo tanto, se están enfocando en construir casas más pequeñas a precios más bajos. La gráfica siguiente muestra que la diferencia de precios entre las casas nuevas y las ya existentes se está reduciendo a medida que eso sucede:

Como explica LendingTree:

“En el pasado, las casas recién construidas eran mucho más caras que las casas existentes, pero esa brecha se ha ido reduciendo recientemente. Actualmente, en algunos lugares, es posible que usted vea que el costo de construir frente al de comprar sea más o menos el mismo”.

Y un artículo de CNBC dice:

“Si bien las casas recién construidas todavía se venden por un poco más que las casas existentes, la brecha de los precios se ha reducido significativamente”.

Sin mencionar que algunos constructores incluso están ofreciendo recortes de los precios y rebajas de las tasas hipotecarias en este momento para atraer más compradores. Hoy en día hay muchas razones por las que vale la pena considerar las casas recién construidas. Otros compradores parecen pensar que sí. Como dice Freddie Mac:

“A medida que el inventario de casas existentes para la venta sigue siendo bajo y los precios de las casas continúan aumentando, más compradores están optando por comprar casas recién construidas que en años anteriores”.

Solo debe saber que no es lo mismo comprar una casa recién construida que comprar una existente. Los contratos de construcción tienen condiciones diferentes. Por lo tanto, trabaje con un agente local que conozca el mercado, la reputación de los constructores y qué buscar en esos contratos, para que tenga un experto de su lado que le ayude a explorar esta opción.

[created_at] => 2024-05-06T20:14:01Z

[description] => Cuando usted está planeando una mudanza, es normal que se pregunte dónde terminará y cómo será su casa futura.

[expired_at] =>

[featured_image] => https://files.keepingcurrentmatters.com/KeepingCurrentMatters/content/images/20240506/20240509-The-Top-2-Reasons-To-Consider-a-Newly-Built-Home.png

[id] => 51561

[kcm_ig_caption] =>

[kcm_ig_quote] =>

[public_bottom_line] => Si desea saber qué están haciendo los constructores en su área, comuníquese con un agente en bienes raíces. Y si usted está dispuesto a lanzar una red más amplia para abrir aún más sus opciones, ese agente puede hablar con usted sobre ampliar su búsqueda para incluir otras ciudades cercanas.

[published_at] => 2024-05-09T10:30:00Z

[related] => Array

(

)

[slug] => the-top-2-reasons-to-consider-a-newly-built-home

[status] => published

[tags] => Array

(

[0] => content-hub

)

[title] => Las 2 razones principales para considerar una casa recién construida

[updated_at] => 2024-05-09T10:30:50Z

[url] => /es/2024/05/09/the-top-2-reasons-to-consider-a-newly-built-home/

)

Las 2 razones principales para considerar una casa recién construida

Cuando usted está planeando una mudanza, es normal que se pregunte dónde terminará y cómo será su casa futura.