Lo que la morosidad hipotecaria nos dice sobre el futuro de las ejecuciones hipotecarias

Es posible que vea titulares sobre cómo están aumentando las ejecuciones hipotecarias. Y si eso le pone nervioso de que nos dirigimos a otro desplome, esto es lo que debe saber.

Según ATTOM, durante la crisis de la vivienda, más de nueve millones de personas pasaron por algún tipo de venta en subasta (2007-2011). El año pasado, hubo poco más de 300,000.

Entonces, incluso con el aumento últimamente, estamos hablando de números que son drásticamente más bajos. Pero ¿qué depara el futuro? ¿Se acerca una ola? La respuesta corta es no.

He aquí por qué. Los expertos en la industria consideran la morosidad hipotecaria (préstamos que tienen más de 30 días de atraso) como una señal temprana de posibles ejecuciones hipotecarias en el futuro. Y los últimos datos de morosidad son tranquilizadores para el mercado en general.

En este momento, la morosidad en su conjunto es consistente con el lugar donde terminamos el año pasado, lo que significa que no estamos viendo el tipo de aumento que indicaría problemas generalizados.

Pero hay algunos indicadores clave que hay que seguir observando. Marina Walsh, vicepresidenta de análisis de la industria de la Asociación de Banqueros Hipotecarios, explica:

“Si bien la morosidad hipotecaria general es relativamente plana en comparación con el año pasado, la composición ha cambiado”.

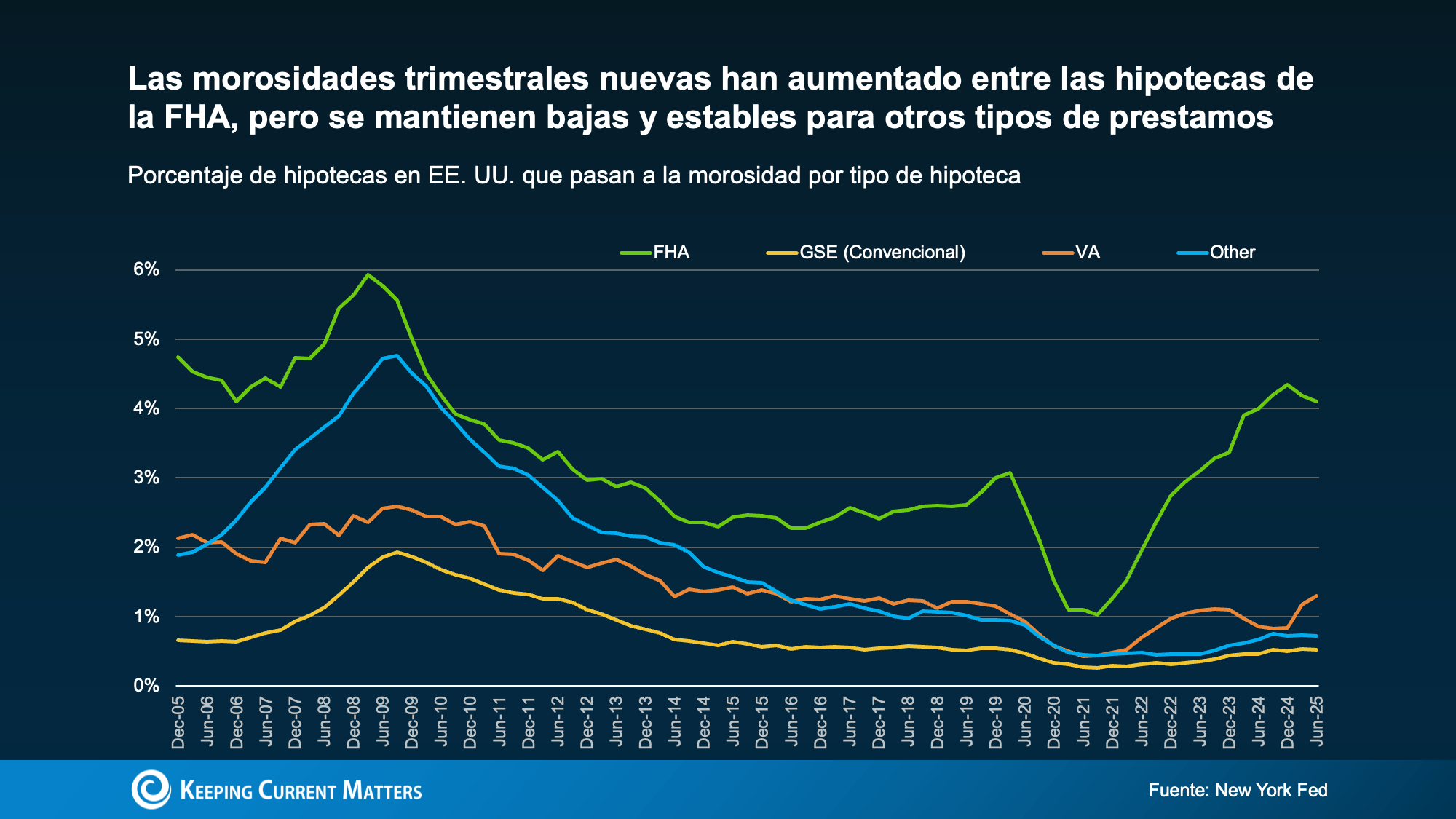

En este momento, los prestatarios con hipotecas de la FHA representan la mayor parte de la nueva morosidad (vea la gráfica a continuación):

Y he aquí por qué eso puede estar sucediendo. Los prestatarios con hipotecas de la FHA pueden ser más sensibles a los cambios en la economía. Y con los temores de una recesión, la inflación obstinada, los desafíos de empleo y más, tiene sentido que este segmento del mercado lo sienta un poco más. Pero eso no significa que sea una señal de que se avecina un colapso.

Y he aquí por qué eso puede estar sucediendo. Los prestatarios con hipotecas de la FHA pueden ser más sensibles a los cambios en la economía. Y con los temores de una recesión, la inflación obstinada, los desafíos de empleo y más, tiene sentido que este segmento del mercado lo sienta un poco más. Pero eso no significa que sea una señal de que se avecina un colapso.

Si mira hacia atrás en la gráfica, muestra que, si bien hay más préstamos de la FHA que experimentan dificultades de lo normal, las tasas de morosidad para otros tipos de préstamos siguen siendo bajas y estables. Durante el desplome, las tasas de morosidad fueron significativamente elevadas para las 4 categorías.

Eso significa que el mercado hipotecario en general está en una base mucho más sólida que en el 2008. Como dice ResiClub:

“El repunte reciente en la morosidad hipotecaria parece concentrarse entre los prestatarios de la FHA, sin embargo, el desempeño hipotecario sigue siendo muy sólido cuando se ve a la luz de los veinte años de historia de nuestros datos”.

La región con la mayor cantidad de préstamos de la FHA

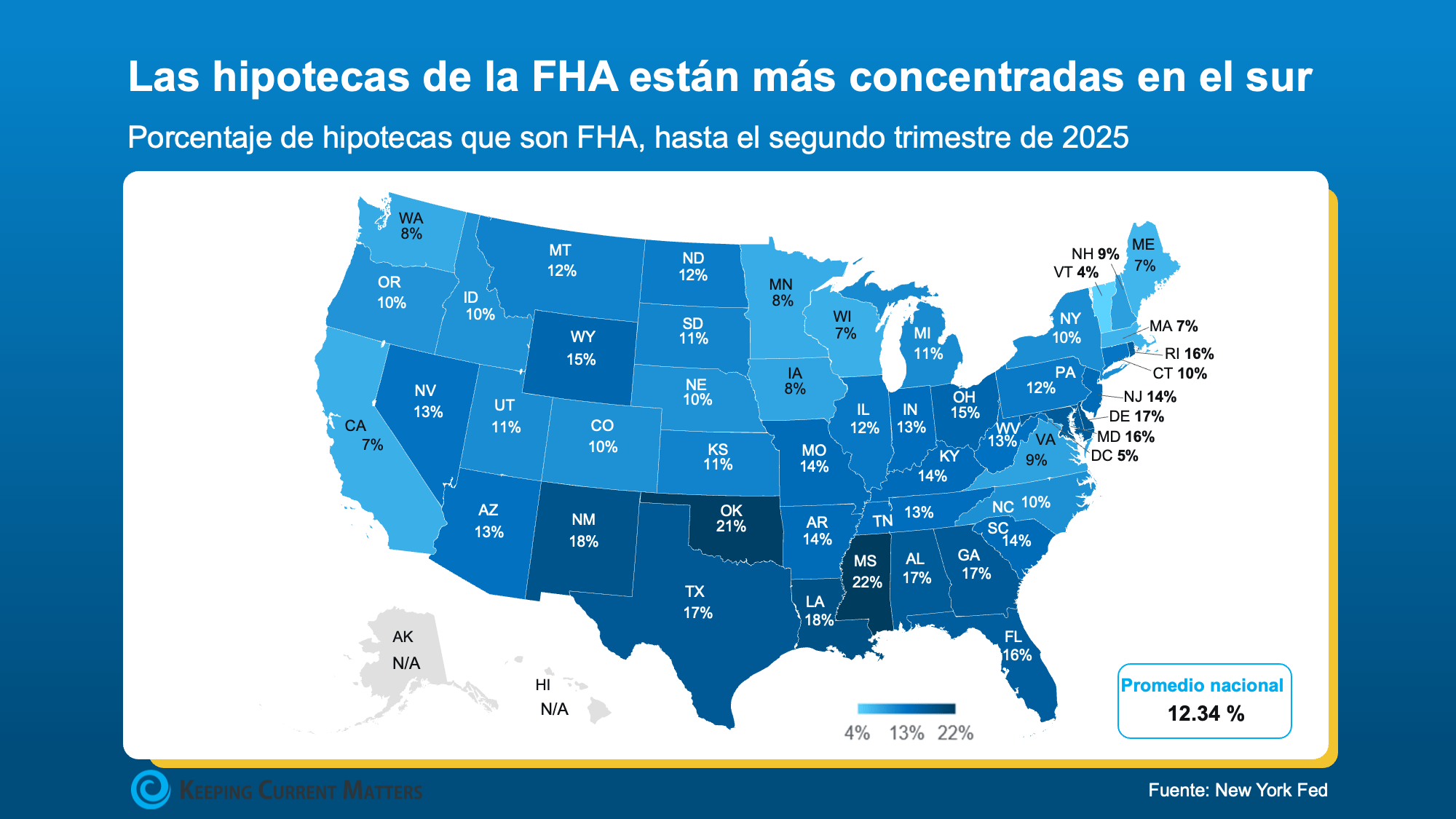

Aquí hay otra razón por la que esto no es una señal de problema en el futuro. Los préstamos de la FHA solo representan alrededor del 12 % de todos los préstamos hipotecarios en todo el país. Pero como cualquier otra cosa en la vivienda, los datos locales importan. Hay algunas regiones del país donde hay más de este tipo de préstamos que otras, particularmente el sur.

El siguiente mapa no muestra cuántos préstamos de la FHA están en mora. Solo muestra la concentración general de los préstamos de la FHA por estado, para que pueda ver qué regiones tienen el mayor volumen (vea el mapa a continuación):

Como explica el Banco de la Reserva Federal de Nueva York:

Como explica el Banco de la Reserva Federal de Nueva York:

“Al observar las concentraciones geográficas de los préstamos, los datos recientes indican que una mayor proporción de saldos hipotecarios están en mora en muchos de los estados del sur… vemos que las tasas de morosidad más altas coinciden con una mayor proporción de préstamos de la FHA en todos los estados”.

Solo recuerde, incluso las tasas de morosidad que estamos viendo ahora no son tan altas como lo eran en el 2008. Una vez más, esto no es una señal de crisis. Pero es algo que los expertos monitorearán en los próximos meses.

Si usted está experimentando dificultades financieras

Nadie quiere ver a alguien enfrentar los desafíos de la ejecución hipotecaria. Pero sepa que, si usted es un propietario que tiene problemas con los pagos, no está solo, y tiene opciones.

El primer paso es comunicarse con su proveedor hipotecario. En muchos casos, es posible que pueda establecer un plan de pago o explorar modificaciones de préstamos para ayudarle a mantenerse encaminado. Y para muchos propietarios de viviendas hoy en día, también puede tener suficiente plusvalía para vender su casa y evitar la ejecución hipotecaria. Lo más probable es que al menos algunas de estas morosidades sigan ese camino, ya que los propietarios de viviendas hoy en día tienen cantidades casi récord de plusvalía en sus casas. Puede valer la pena ver si esa podría ser una opción para usted también.

En conclusión

Las ejecuciones hipotecarias están aumentando ligeramente, pero no están cerca de los niveles del 2008. Y las tendencias de morosidad no apuntan a un colapso en el futuro.

Esto es algo que los profesionales de la industria van a observar en los próximos días. Si desea mantenerse actualizado, comuníquese con un agente o prestamista para que siempre tenga la información más reciente.

| Miembros: ¡regístrese ahora y configure su Post Personalizado & empiece a compartirlo hoy!

¿No es un miembro aun? Haga un clic aquí para aprender más acerca de la nueva función de KCM, Post Personalizados. |

|