4 razones por las que el mercado de la vivienda actual NO es 2006 de nuevo

Con los precios de las viviendas aumentando de nuevo este año, algunos están preocupados que podríamos estar duplicando la burbuja de la vivienda de 2006 que causó tanto dolor a las familias cuando colapso. El mercado de hoy es muy diferente al mercado de la burbuja de hace doce años. Hay cuatro métricas claves que explican porque:

- Los precios de las viviendas

- Normas hipotecarias

- Deuda hipotecaria

- Asequibilidad de la vivienda

1. Los precios de las viviendas

No hay duda de que los precios de las viviendas han alcanzado los niveles de 2006 en muchos mercados a través de todo el país. Sin embargo, después de más de una década, los precios de las viviendas deberían estar mucho más altos basándose únicamente en la inflación.

Frank Nothaft es el economista principal en CoreLogic. Ellos compilaron algunos de los mejores datos sobre el pasado, el presente, y el futuro de los precios de las viviendas. Nothaft recientemente explicó:

“A pesar de que el Índice nacional de los precios de la vivienda de CoreLogic llego al mismo nivel que estaba antes del máximo en abril de 2006, una vez que se toma en cuenta la inflación durante los más de 11.5 años subsiguientes, los valores siguen estando alrededor del 18 % por debajo de donde estuvieron”. (Énfasis agregada).

2. Normas hipotecarias

Algunos están preocupados que los bancos de nuevo están suavizando las normas de los préstamos a un nivel que ayudó a crear la última burbuja de la vivienda. Sin embargo, hay prueba que las normas actuales no son tan indulgentes como lo eran antes del desplome.

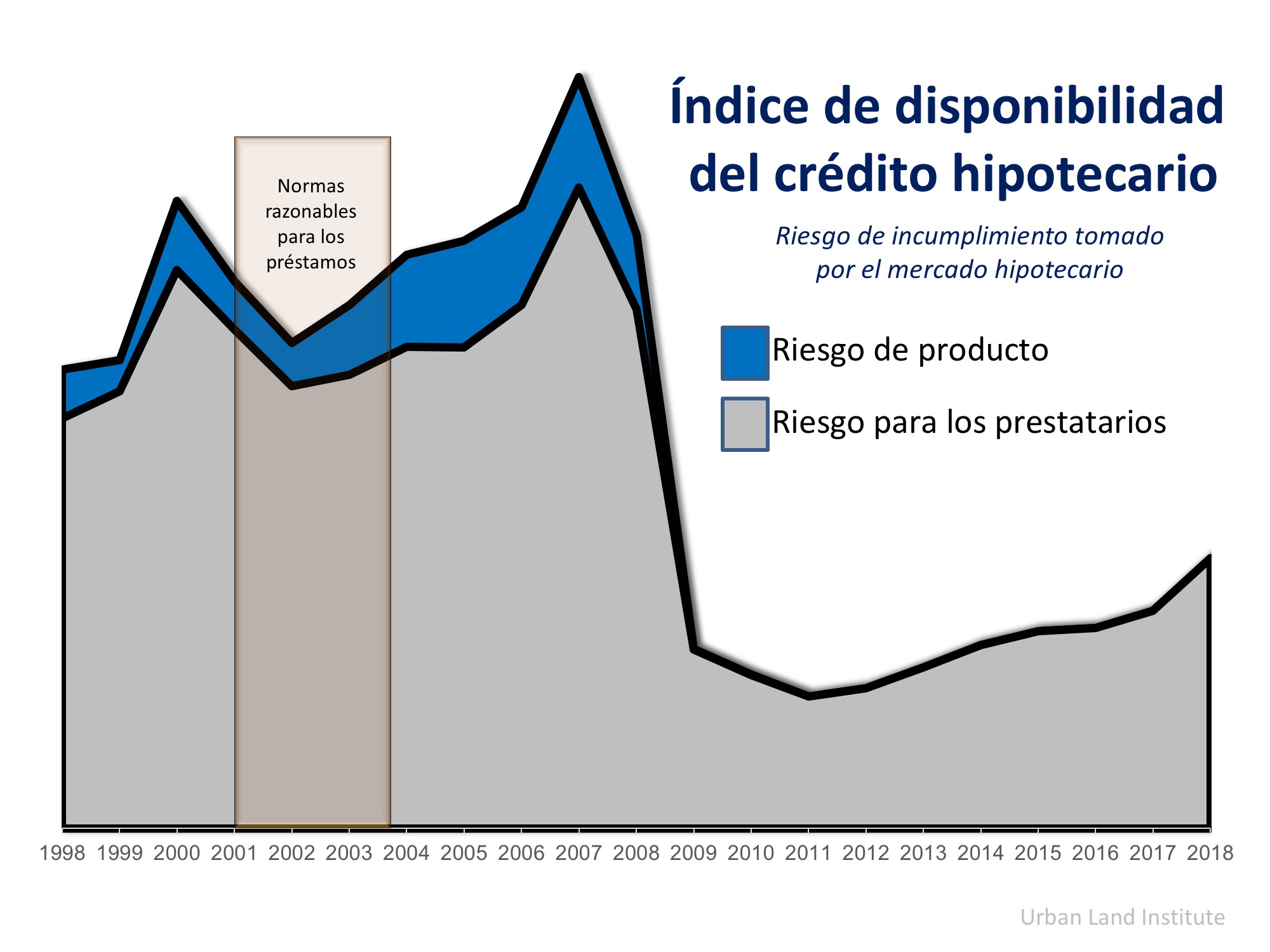

El Centro de políticas de financiamiento de la vivienda del Urban Institute emitió el Índice de la disponibilidad del crédito de la vivienda (HCAI por sus siglas en inglés Housing Credit Availability Index). Según el Urban Institute:

“El HCAI mide el porcentaje de los préstamos de compra de vivienda que son susceptibles a un impago – Es decir, que se dejan de pagar por más de 90 días después de la fecha de vencimiento. Un HCAI bajo indica que los prestamistas no están dispuestos a tolerar incumplimiento de pago y están imponiendo normas más estrictas a los préstamos, lo que dificulta obtener un préstamo. Un HCAI más alto indica que los prestamistas están dispuestos a tolerar incumplimiento de pago y están tomando más riesgo, haciendo más fácil obtener un préstamo”.

La gráfica a continuación revela que las normas actuales son mucho más estrictas en la situación crediticia de un prestatario y han eliminado todos los productos de préstamos arriesgados.

3. Deuda hipotecaria

En 2006, muchos propietarios de vivienda usaron erróneamente sus casas como cajeros automáticos al retirar su plusvalía y gastarla sin preocupación por las ramificaciones. Se sobrecargaron con una deuda hipotecaria que ellos no podrían (o no hubiera) pagado cuando los precios colapsaron. Eso no está ocurriendo hoy.

El mejor indicador de la deuda hipotecaria es el coeficiente del servicio de la deuda familiar de la junta de la Reserva federal para las hipotecas, que calcula la deuda hipotecaria como porcentaje del ingreso personal disponible.

Al máximo del mercado de la burbuja una década atrás, el coeficiente se situó en 7.21 %. Eso significa más del 7 % del ingreso personal disponible se gastaba en pagos hipotecarios. Hoy, el coeficiente está en 4.48 % – ¡el nivel más bajo en 38 años!

4. Asequibilidad de la vivienda

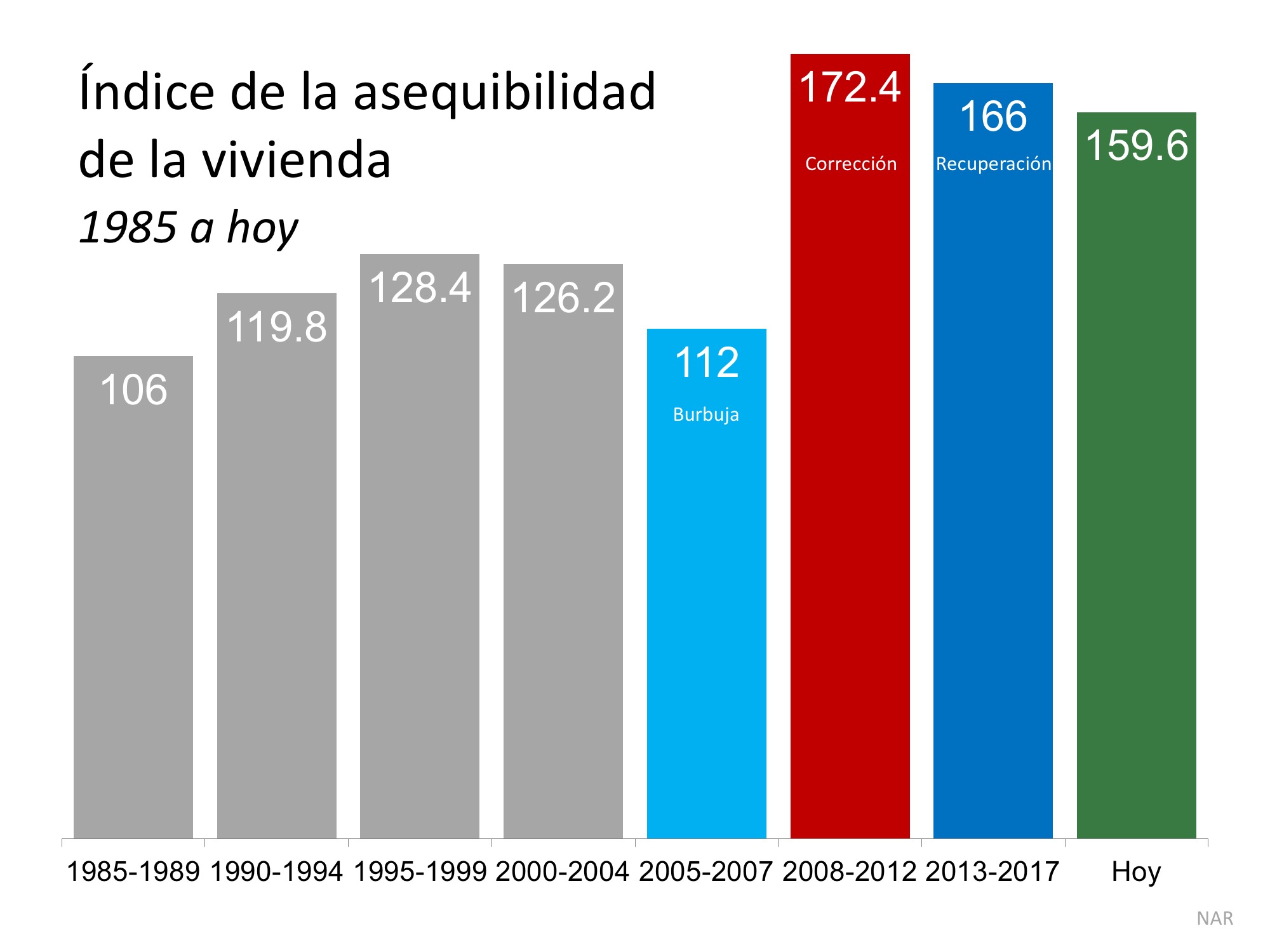

Con juntos, los precios de las viviendas y las tasas hipotecarias en aumento, hay preocupación que muchos compradores no podrán obtener una casa. Sin embargo, cuando miramos el Índice de asequibilidad de la vivienda publicado por la Asociación nacional de Realtors, las casas son más asequibles ahora que en cualquier momento desde 1985, excepto cuando los precios se desplomaron después del estallido de la burbuja en 2008.

En conclusión

Después de usar cuatro métricas claves para comparar hoy a 2006, podemos ver que el mercado actual no es nada como el mercado de la burbuja.

| Miembros: ¡regístrese ahora y configure su Post Personalizado & empiece a compartirlo hoy!

¿No es un miembro aun? Haga un clic aquí para aprender más acerca de la nueva función de KCM, Post Personalizados. |

|